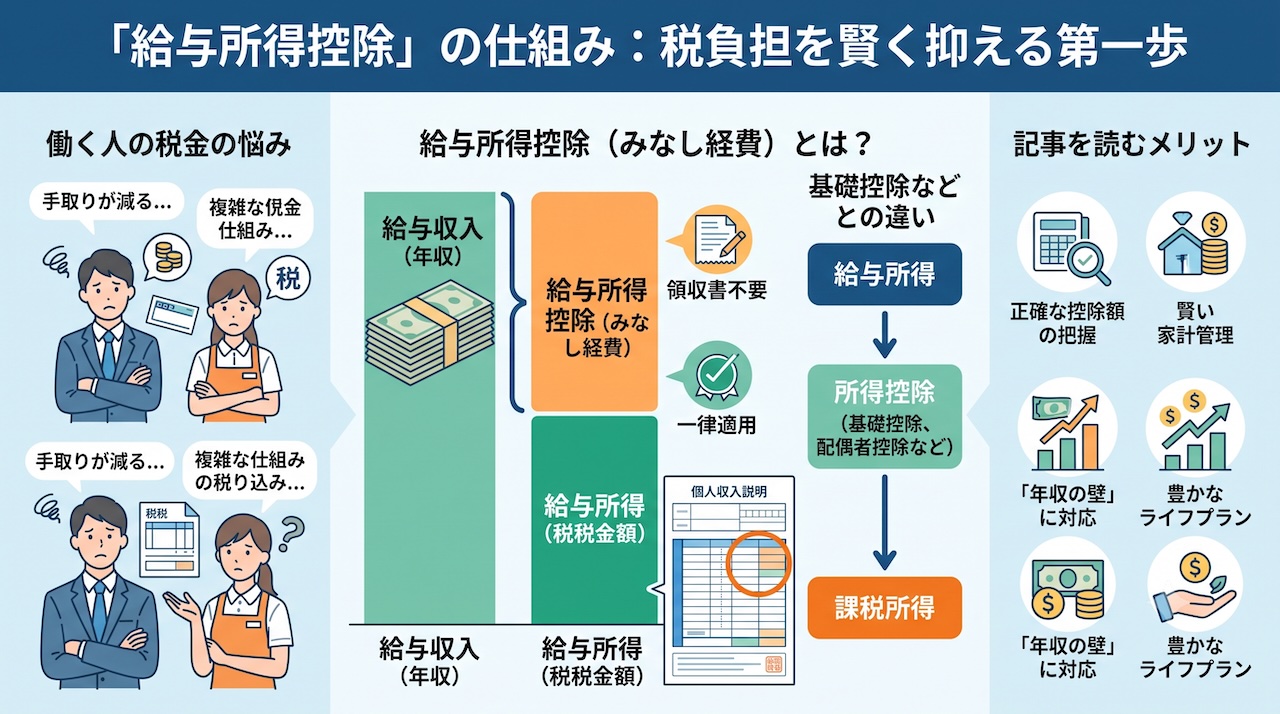

毎月の給与明細や年末調整の時期になると、「税金が引かれて手取りが減ってしまう」と悩むことはありませんか?

実は、会社員やパート、アルバイトとして働く方には、税金の負担を軽くするための「給与所得控除」という仕組みが用意されています。しかし、その役割や、基礎控除など他の控除との違いを正しく理解できていない人は少なくありません。

本記事では、給与所得控除の基本となる「みなし経費」の仕組みから、その他の所得控除との根本的な違い、そして最新の税制改正を反映した具体的な控除額の計算方法までを徹底解説します。

この記事を読むことで、ご自身の年収からいくら控除されるのかが明確になり、損をしないための家計管理や、「年収の壁」を意識した最適な働き方の選択ができるようになります。

給与所得控除を正しく把握し、適切に申告することは、税負担をかしこく抑え、安心できる豊かなライフプランを設計するための第一歩です。まずは基礎知識から、一緒に確認していきましょう。

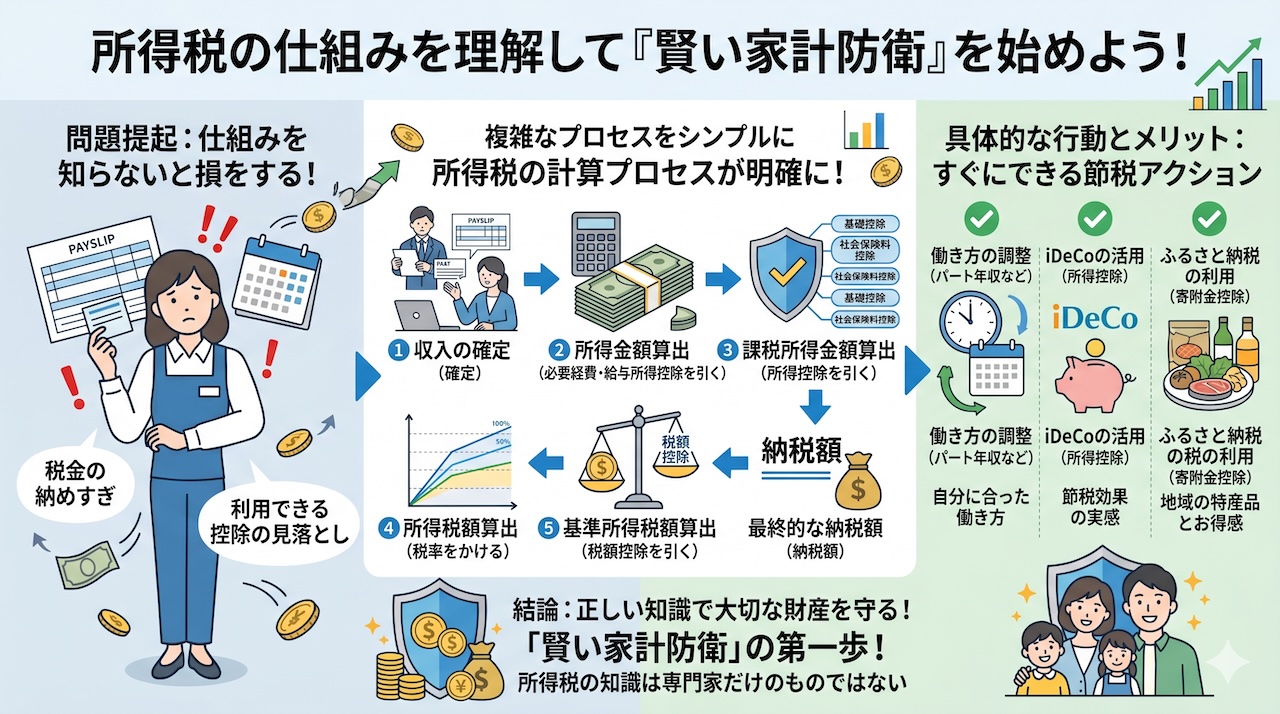

給与所得控除とは?

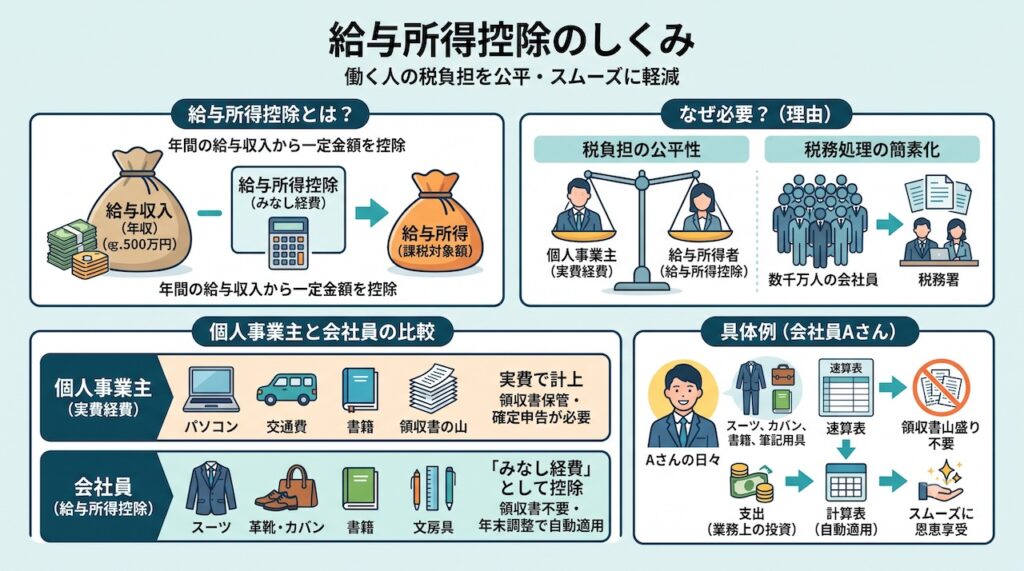

給与所得控除(きゅうよしょとくこうじょ)とは、会社員や公務員、パート、アルバイトといった「勤務先から給与を受け取っている人」が、年間の給与収入から一定の金額を「仕事上の必要経費」として差し引くことができる所得税法上の控除制度です。この制度を適用することによって、額面である「給与収入」から経費相当分が差し引かれ、税金(所得税・住民税)の課税対象となる「給与所得」を低く抑えることができます。

なぜこのような控除制度がわざわざ給与所得者に用意されているのでしょうか。その大きな理由は、個人事業主やフリーランスといった事業所得者との「税負担の公平性」を維持するためであり、同時に数千万人におよぶ会社員の「税務処理の簡素化」を図るためです。 個人事業主などの事業所得者は、業務で使用するパソコンや文房具、移動にかかる交通費などを実費で経費計上し、売上から差し引いて税額を算出します。これに対し、組織に雇用されている給与所得者は、仕事で使った費用を個別に経費として確定申告で計上することが原則として認められていません。しかし、会社員であっても、日々の通勤や得意先訪問に着用するスーツの購入、業務知識を高めるための書籍の購読、事務作業に必要な文房具の調達など、働くうえで個人のポケットマネーから支出している費用は必ず存在します。 そこで国は、すべての給与所得者に対して「年収に応じた一定額の必要経費が必ず発生している」とみなし、領収書などを提出することなく一律で年収から控除できる仕組みを作りました。もし一人一人の会社員が細かな領収書を税務署に提出して実費の経費審査を受けることになれば、税務署側の労力も会社員の事務負担も計り知れないものになります。この膨大な手間を省き、かつ事業所得者とのバランスを取るために、給与所得控除という「みなし経費」の仕組みが必要不可欠なのです。

具体的な事例として、中堅メーカーの営業職として忙しく働く会社員Aさんの日々を考えてみましょう。Aさんは得意先を訪問するために清潔感のあるスーツや革靴、カバンを新調し、仕事の進捗を管理するためのスケジュール帳や筆記用具を自費で購入しています。これらはすべて、Aさんが会社から給与という形で収入を得るために直接必要な、いわば業務上の投資です。 もしAさんが個人事業主であれば、これらの領収書をすべて保管し、確定申告の際に「必要経費」として手作業で計上しなければなりません。しかし、会社員であるAさんは、年末調整の際、会社にスーツの領収書を山のように提出する必要はありません。国が定める給与所得控除の計算表(速算表)に自身の年収を当てはめるだけで、自動的にまとまった金額の経費分が差し引かれることになります。実費を証明する書類を紛失するリスクや、領収書を整理して保管する手間からも解放されており、非常にスムーズに「経費控除」という恩恵を享受できる仕組みになっているのです。

このように、給与所得控除は、働くすべての給与所得者に対して「概算経費」を認め、税負担を公平かつスムーズに軽減するために欠かせない、極めて合理的で重要な税金計算の土台となっています。

給与所得控除額はいくら?

基準となる令和7年12月以降の給与所得控除額の計算式(速算表)は以下の通りです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,900,000円まで | 650,000円(一律定額) |

| 1,900,001円から 3,600,000円まで | 収入金額 × 30% + 80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額 × 20% + 440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(一律定額・上限) |

給与所得控除額の具体的な金額は、その年(1月1日から12月31日まで)の「給与収入(額面の総支給額)」の金額に応じて国税庁が定める速算表により段階的に定められており、最低額は65万円、上限額は195万円となっています(令和7年12月施行の税制改正以降)。

この控除額が一律ではなく年収に応じて段階的に変動する理由は、収入が高くなるにつれて、仕事に関わる間接的な出費(職務遂行に役立つ情報収集のための書籍購入費や、得意先との付き合いに生じる交際費など)も比例して多くなるという考え方が背景にあるためです。ただし、所得税の「累進課税制度」の趣旨に基づき、年収が高くなるほど、収入に対する控除の割合は段階的に低くなるよう設定されています。 また、令和7年度(2025年度)の税制改正では、物価高騰への対策や低所得層の負担軽減、さらに「働き控え(年収の壁)」の解消を目的として、給与所得控除の最低保障額が従来の55万円から65万円へと10万円引き上げられました。これにより、年収が比較的低い層(年収190万円以下)において、実質的な所得税・住民税の負担がさらに軽減されています。

それでは、実際に自分の給与所得控除額がいくらになり、課税のベースとなる給与所得がどのように計算されるのか、具体的な計算式と年収別のシミュレーションで確認してみましょう。

例1)若手社員やパート、アルバイトなどで年収250万円の場合、区分は「190万1円〜360万円」に該当するため、計算式は「250万円 × 30% + 8万円」となります。 これを計算すると、給与所得控除額は「83万円」です。 給与所得の金額は、年収から控除額を引いた「250万円 − 83万円 = 167万円」となります。

例2)一般的な会社員の平均に近い、年収500万円の場合、区分は「360万1円〜660万円」に該当するため、計算式は「500万円 × 20% + 44万円」となります。 これを計算すると、給与所得控除額は「144万円」です。 給与所得の金額は、年収から控除額を引いた「500万円 − 144万円 = 356万円」と算出されます。

このように、自身の正確な年間総支給額(額面)さえ把握していれば、この速算表に当てはめるだけで、非常に簡単に給与所得控除額と、その後の税金計算のベースとなる給与所得を自分で割り出すことができるのです。

基礎控除などの所得控除との違い

給与所得控除と、基礎控除や配偶者控除などの「所得控除(しょとくこうじょ)」は、名称こそ非常に似ていますが、税金を計算するプロセスにおける「差し引くタイミング」と「控除の目的(性質)」が根本的に異なります。給与所得控除が、すべての給与所得者を対象に「給与収入から一律にみなし経費を引いて『給与所得』を算出する第一段階の控除」であるのに対し、所得控除は「算出された給与所得から、納税者それぞれの個人的な事情に応じてさらに差し引いて『課税所得』を確定させる第二段階の控除」です。

この二つの制度が明確に区別されている理由は、税制における「職能的な公平性」と「社会的な公平性」を同時に実現するためです。 給与所得控除は、給与を受け取る人全員を対象に、仕事上の必要経費を一律で保障する「職能的な観点」から設けられています。そのため、家族構成や健康状態といった生活環境には一切関与せず、本人の「給与収入(年収)」のみに基づいて自動的に計算されます。 一方、基礎控除や配偶者控除、扶養控除、医療費控除、生命保険料控除などの「所得控除」は、それぞれの納税者が置かれている「生活の個別事情」を考慮するための「社会的な観点」に基づいています。

たとえば、同じ収入の会社員であっても、養うべき家族が多い人、障害を抱えている人、あるいは多額の医療費の支払いに追われている人では、実際に自由に使えるお金(担税力)に大きな差が生じるはずです。そうした個々の経済的余裕の違いを完全に無視し、年収だけを見て同じ税金を課すことは公平とは言えません。 そのため、所得控除は自動適用ではなく、納税者本人が年末調整の書類に家族構成や保険料の支払額を記入したり、確定申告で医療費の領収書を提出したりすることで初めて適用される仕組みになっています。なお、所得控除のなかでも「基礎控除」は、すべての国民の最低限の生活を保障する目的から、原則としてすべての納税者に広く適用されるという性質を持っています。

具体的な事例として、同じ会社に勤務し、どちらも年間給与収入が500万円である独身の会社員Bさんと、専業主婦の妻と小学生の子どもを養っている会社員Cさんのケースを比較してみましょう。 第一段階の計算において、二人は同じ年収500万円であるため、適用される給与所得控除額は「144万円」で完全に一致します。そのため、給与収入から給与所得控除を差し引いた「給与所得」の金額は、二人とも等しい「356万円」という結果です。 しかし、次の第二段階である「所得控除」の適用において、二人の税負担には大きな差が生まれます。独身のBさんに適用されるのは、原則すべての納税者に認められる「基礎控除」や自身の「社会保険料控除」など、ごく基本的な項目だけでしょう。これに対し、家族を養っているCさんの場合は、自身の基礎控除に加えて妻を対象とした「配偶者控除」や、家族分の健康保険料をカバーする「社会保険料控除」が上乗せされます。この結果、最終的に税率をかけることになる「課税所得」の額は、Cさんの方が独身のBさんよりも大幅に低くなります。当然、実際に納めることになる所得税や住民税の負担額も、Cさんの方が軽くなるのです。このように、同じ年収であっても、生活状況の違いが適切に税額へ反映される仕組みとなっています。

つまり、給与所得控除によって仕事上の経費を等しく差し引いた後、さらに個人の家族構成や生活の事情に応じた所得控除を段階的に重ねて適用することで、国は税負担の真の公平性を形にしているのです。

まとめ

給与所得控除は、すべての給与所得者にとって最も身近でありながら、毎月の手取り額や働き方の選択に直結する極めて重要な税制システムと言えます。

この仕組みを正しく理解することは、単に「税金がどう計算されるか」という技術的な知識を得るだけでなく、国が実施する最新の「年収の壁」の改正を深く理解し、自身の働き方や世帯収入を最適化するための賢い判断材料になるためです。給与所得控除はいわば、会社員という「働き手」に与えられた不可欠な権利(概算経費)であり、この基準の変動は私たちの生活水準や労働に対するモチベーションに直接影響を及ぼします。特に近年の法改正による給与所得控除の引き上げは、実質的な手取りの増加を意味しており、これまで「働き控え」をしていた人にとって労働時間を増やす大きな追い風となっています。

たとえば、令和7年の税制改正では、給与所得控除の最低保障額が55万円から65万円に引き上げられ、同時に基礎控除の金額も引き上げられました。これにより、所得税が課税されない、いわゆる「103万円の壁」と呼ばれるラインが大幅に緩和されることになりました。これを知らずに「以前の基準である年収103万円」にこだわって働き方をセーブし続けてしまうと、せっかく労働時間を増やして世帯収入を増やすチャンスがあるにもかかわらず、その機会を損失してしまうことになります。近年は本業を維持しながら週末に副業として他社でアルバイトをするような「ダブルワーク」を選ぶ人が増えています。このような場合、給与所得控除はそれぞれの勤務先で二重に受けることはできず、すべての給与収入を合計した総額に対して一度だけ適用される合算精算のルールがあります。このルールを知らずに確定申告を怠ってしまうと、予期せぬ申告漏れや、本来年末調整で還付されるべきだった税金の受け取り損ねが発生しかねません。日頃から自身の収入と控除のバランスを正しく把握し、会社の年末調整書類に正確に記入することが、損をしない家計管理の第一歩となるのです。

給与所得控除の仕組みと最新の改正内容をしっかりと把握し、勤務先での年末調整や必要な確定申告を確実に行うことは、税負担をかしこく抑え、健全で安心できる豊かなライフプランを設計するための確かな一歩となるでしょう