「将来のために資産運用を始めたいけれど、専門用語が多くて何から学べばいいのか分からない」と悩んでいませんか?投資の世界に一歩踏み出そうとすると、必ずと言っていいほど「利率」と「利回り」という二つの言葉に直面します。これらは似た言葉ですが、実は意味も計算方法も全く異なるため、混同したまま商品を選ぶと思わぬ損失を被るリスクがあります。

本記事では、利率と利回りの根本的な違いを具体的な計算例を交えて分かりやすく解説し、さらに初心者向けの手堅い「貯蓄型金融商品」の活用法までを網羅してご紹介します。

この記事を読むことで、金融商品の「本当の収益力」を客観的に見極める力が身につき、リスクを抑えながら賢くお金を増やす具体的なステップが分かります。

表面的な数字に惑わされず、あなたの目的に合わせて「預貯金」と「貯蓄型保険」を組み合わせることが、後悔のない資産形成への確実な第一歩となります。

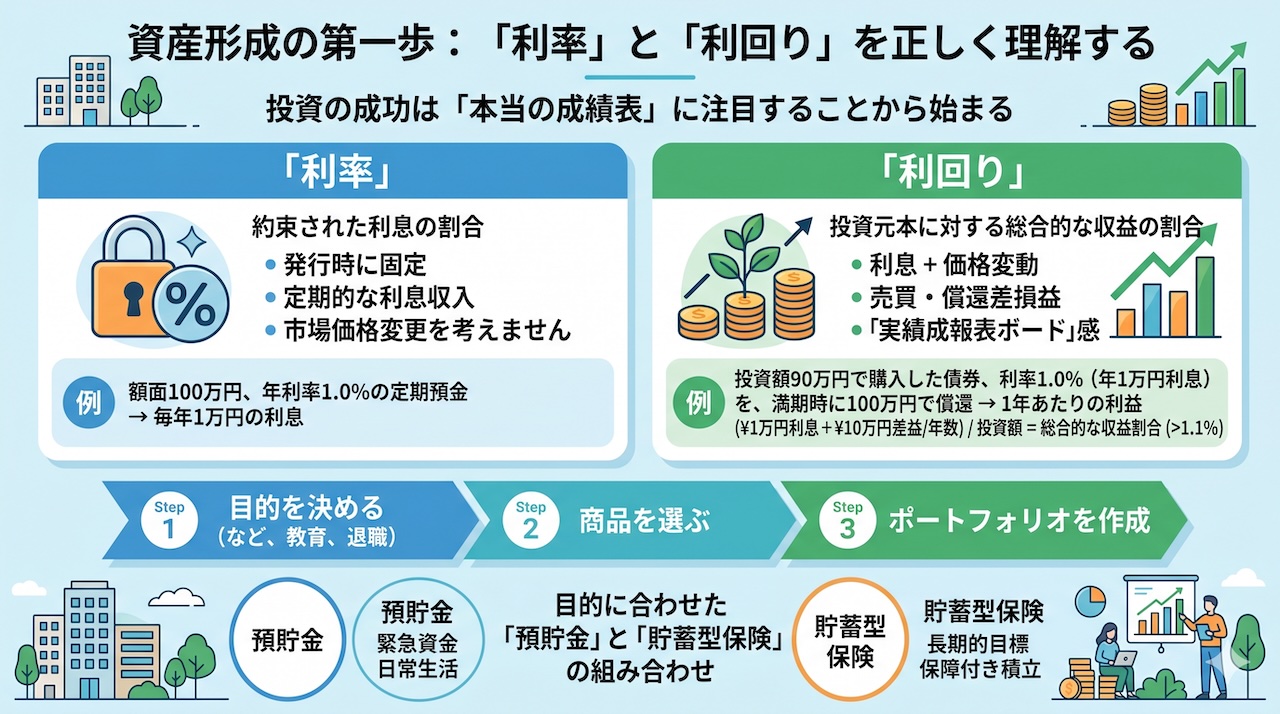

利率と利回りの違いは?

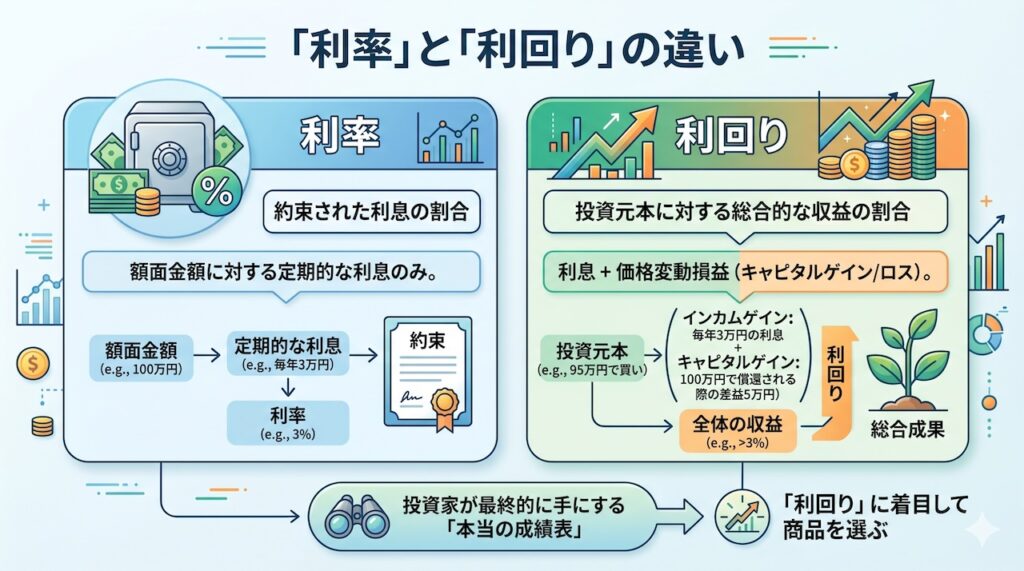

資産運用や投資を考え始める際、必ずと言っていいほど目にするのが「利率」と「利回り」という二つの言葉です。「利率」と「利回り」は同じような意味の金融用語だと捉えられがちですが、実は全く異なる概念を持っています。利率は「約束された利息の割合」を示すものであり、利回りは「投資元本に対する総合的な収益の割合」を示すものです。商品の「お得度」や実質的な成果を正しく判断するためには、「利率」と「利回り」の違いを明確に理解しておく必要があります。

この二つを区別しなければならないのは、金融商品の収益構造が、単純な利息の受け取りだけで成り立っているわけではないからです。利率は、額面金額に対して定期的に支払われる利息のみを示しています。これに対し、利回りは、受け取る利息(インカムゲイン)に加えて、投資商品をいくらで買い、いくらで売ったか(あるいは償還されたか)という価格変動に伴う損益(キャピタルゲイン・キャピタルロス)も全て合算し、1年間あたりでどのくらい投資元本が増えたのかを計算した総合的な指標です。つまり、利回りこそが投資家が最終的に手にする「本当の成績表」なのです。

身近な具体例で考えてみましょう。たとえば、額面100万円、利率3%の債券があるとします。この債券の利率は3%ですから、毎年3万円の利息が支払われます。もしあなたがこの債券を額面通りの100万円で購入し、満期まで保有した場合、利回りは利率と同じく3%になります。しかし、債券は市場で取引されているため、常に100万円で買えるわけではありません。もし市場の状況が変わり、この債券を95万円という安値で購入できたとしましょう。この場合でも、受け取れる利息は額面100万円に対しての3%、つまり毎年3万円のままで、利率は変わりません。ですが、満期を迎えれば額面の100万円が戻ってくるため、購入価格95万円との差額である5万円の利益(償還差益)が追加で手に入ります。毎年もらえる利息と、最後に得られる5万円の利益(保有年数で割った1年あたりの割り当て分)を合算し、それを購入金額である95万円で割って年率換算したものが「利回り」となります。このケースでは、利回りは3%よりも明らかに高くなるのです。逆に、人気の高い債券を105万円で買った場合は、満期時に5万円の損(償還差損)が出るため、実際の利回りは3%を下回ることになります。

利率は変わらなくても、購入するタイミングや価格によって、最終的な投資成果である利回りは大きく変動します。金融商品を選ぶ際に「利率が高いから」という理由だけで飛びつくのは危険です。読者の皆様が投資判断を行う際には、表面的な「利率」という券面の条件だけでなく、投資元本に対する実質的なリターンを示す「利回り」にこそ着目することが、成功への必須条件となります。

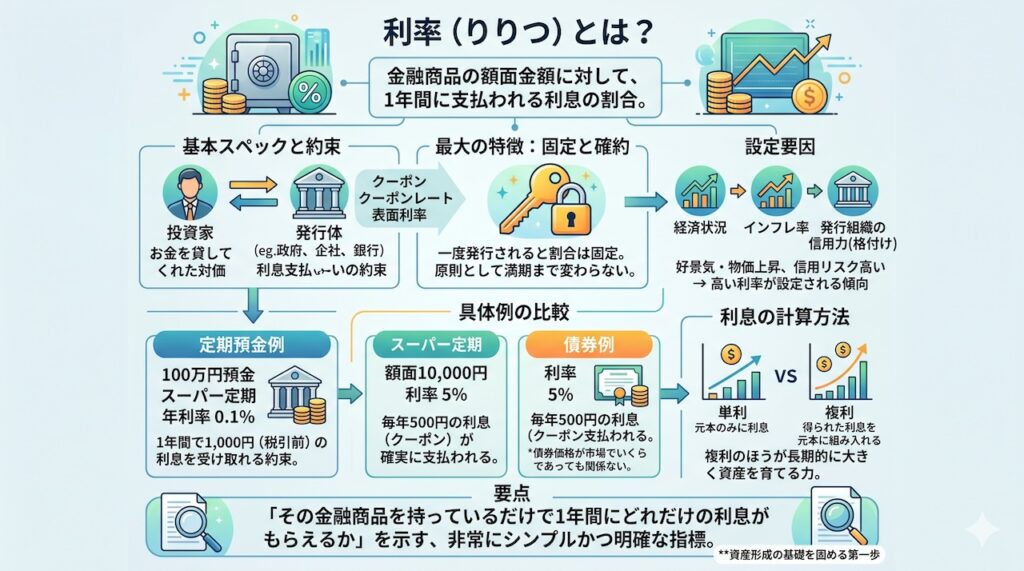

利率とは?

「利率(りりつ)」とは、金融商品の額面金額に対して、1年間に支払われる利息の割合のことです。銀行の預金や債券などでよく使われる言葉であり、発行体(お金を借りる側)が投資家(お金を貸す側)に対して約束した「基本スペック」とも言える重要な数値です。

利率が設定される理由は、国や企業、あるいは金融機関が資金を調達する際に、「お金を貸してくれたお礼」として支払う対価を明確にするためです。債券の世界では、この利率のことを「クーポン」や「クーポンレート」、「表面利率」と呼ぶこともあります。利率の最大の特徴は、一度商品が発行された時点でその割合が固定され、原則として満期を迎えるまで変わらないという点です。市場の金利情勢が変動しても、約束された利率に基づく利息の支払いは確約されています。

あなたが銀行の定期預金にお金を預ける場面を想像してみてください。窓口やインターネットで「スーパー定期 年利率0.1%」といった表示を見かけると思います。これは、100万円を預ければ、1年間で1,000円(税引前)の利息を受け取れるという約束です。また、債券投資のケースでも同様です。たとえば、国が発行する国債で「額面10,000円、利率5%」という条件のものがあったとします。この場合、あなたがこの国債を保有している限り、債券価格が市場でいくらで取引されていようとも、額面10,000円に対する5%、すなわち毎年500円の利息(クーポン)が確実に支払われます。ただし、新たに発行される商品の利率は、その時の経済状況やインフレ率、そして発行する組織の信用力(格付け)によって異なります。景気が良く物価が上昇している局面や、発行体の財務状況が悪化していて信用リスクが高いと見なされる場合には、投資家を惹きつけるために高い利率が設定される傾向があります。また、利息の計算には、元本のみに利息がつく「単利」と、得られた利息を元本に組み入れて再び利息を計算する「複利」があり、複利のほうが長期的に大きく資産を育てる力を持っています。

要するに、利率とは「その金融商品を持っているだけで、1年間にどれだけの利息がもらえるのか」を示す、非常にシンプルかつ明確な指標です。投資金額がいくらであろうと、現在の市場価値がどうなっていようと、額面に対する約束された利息の割合を示すのが利率です。これを正しく理解することが、資産形成の基礎を固める第一歩となります。

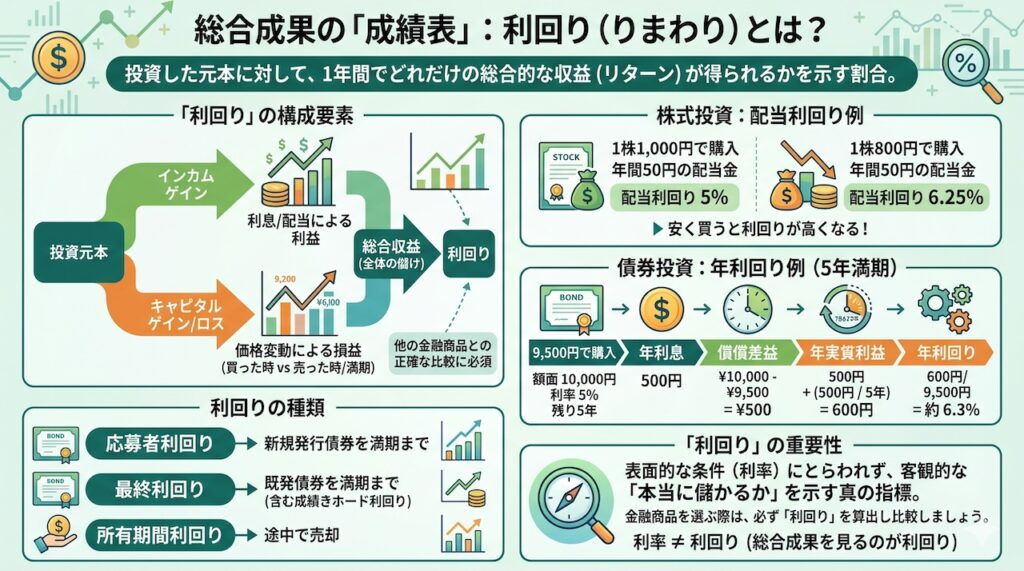

利回りとは?

利回りとは、投資した元本に対して、1年間でどれだけの総合的な収益(リターン)が得られるかを示す割合のことです。単なる利息の割合を示す「利率」とは異なり、投資の良し悪しを最終的に判断するための「実質的な成績表」として機能します。

なぜ利回りがそれほどまでに重要視されるのかというと、投資の収益が「利息や配当による利益(インカムゲイン)」だけで構成されているわけではないからです。投資商品は市場で日々価格が変動しており、買った時の値段と、売った時(あるいは満期を迎えた時)の値段には差が生じます。この差額から生まれる利益や損失(キャピタルゲイン・キャピタルロス)も投資家の資産に直接影響を与えます。これらすべての要素をひっくるめて、自分が投じた資金が1年あたり平均して何パーセント増えたのかを計算しなければ、他の金融商品との正確な比較ができないからです。

利回りの計算は、具体的にイメージするとより理解しやすくなります。たとえば、株式投資の配当利回りを考えてみましょう。1株1,000円で購入した株式が、年間50円の配当金を出している場合、配当利回りは5%(50円 ÷ 1,000円)です。しかし、相場が下落して株価が800円になったときに同じ株式を購入した投資家はどうでしょうか。配当金が50円のままであれば、その人の配当利回りは6.25%(50円 ÷ 800円)に跳ね上がります。同じ銘柄でも、安く買えた人の方が利回りは高くなるのです。

債券のケースでも全く同じ原理が働きます。額面10,000円、利率5%の債券(満期まで残り5年)を、市場価格が下がっているタイミングで9,500円で購入したとします。この場合、毎年受け取る利息は500円です。さらに、5年後の満期時には額面の10,000円が戻ってくるため、500円の償還差益が発生します。これを1年あたりに換算すると100円(500円 ÷ 5年)の利益となり、毎年の利息500円と合わせると、1年間の実質的な利益は600円になります。投資した9,500円に対して、この600円の割合を計算すると、年利回りは約6.3%(600円 ÷ 9,500円)となります。

このように、利回りは「購入金額」「売却または償還される金額」「保有期間」「受け取った利息の総額」というすべての要素を組み合わせて計算されます。さらに専門的に言えば、新しく発行された債券を満期まで持つ「応募者利回り」、すでに市場に出回っている債券を満期まで持つ「最終利回り」、途中で売却する「所有期間利回り」など、投資のスタンスに合わせた指標も存在します。

利回りとは、表面的な条件にとらわれず、あなたが実際にいくら儲かるのかを客観的に示す極めて重要な指標です。金融商品を選ぶ際は、必ずこの「利回り」を算出し、自分の投資元本が最も効率よく働く場所を見極める姿勢を持つことが求められます。

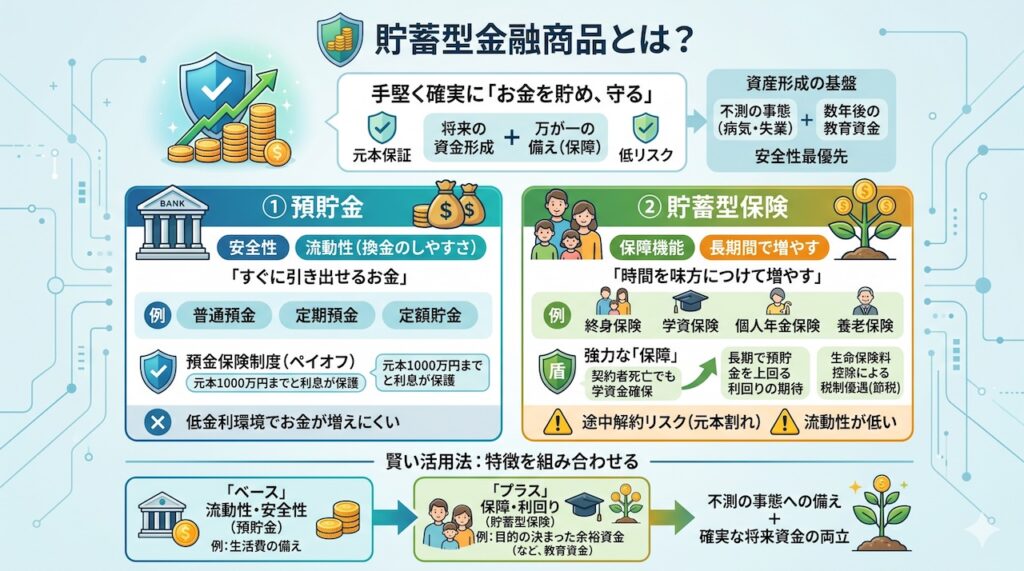

貯蓄型金融商品とは?

貯蓄型金融商品とは、元本が保証されている(あるいは保証に近い性質を持つ)預貯金や、将来に向けた資金形成と万が一の備えを兼ね備えた貯蓄型保険などの総称です。これらは、株式のようにハイリスク・ハイリターンを狙うのではなく、手堅く確実にお金を貯め、守ることを主目的とした商品群です。

わたしたちが資産形成を考える際、すべてのお金をリスクに晒すわけにはいきません。病気や失業といった不測の事態に備えるための「すぐに引き出せるお金」や、数年後に確実に必要となる「教育資金」などは、安全性を最優先にする必要があります。そのため、元本が確保され、必要に応じて流動性(換金のしやすさ)を確保できる貯蓄型金融商品が、生活の基盤を支える役割を担うのです。

貯蓄型金融商品の代表格は、誰もが馴染みのある銀行の「預貯金」です。いつでも出し入れ自由な「普通預金」や、期間を定めて預ける代わりに少し金利が良い「定期預金」、ゆうちょ銀行の「定額貯金」などがあります。これらは、預金保険制度(ペイオフ)によって万が一金融機関が破綻しても元本1,000万円までとその利息が保護されるため、圧倒的な「安全性」と「流動性」を誇ります。

一方で、長引く低金利環境下では、預貯金だけではお金が増えにくいという課題があります。そこで再評価されているのが、もう一つの柱である「貯蓄型生命保険」です。終身保険、学資保険、個人年金保険、養老保険などがこれに該当します。これらは、保険料の一部が積み立てられ、将来的に解約返戻金や満期保険金として手元に戻ってくる仕組みを持っています。たとえば、学資保険は子どもの成長に合わせて大学入学時などに満期金を受け取れるだけでなく、万が一親(契約者)が亡くなった場合には以降の保険料の払い込みが免除されつつ、予定通りの学資金が受け取れるという、預貯金にはない強力な「保障」機能を持っています。

もちろん、貯蓄型保険は途中で解約すると元本割れするリスクがあり、預貯金ほどの流動性はありません。しかし、長期間解約せずに持ち続ければ預貯金を上回る利回りが期待できる商品も多く、さらに生命保険料控除による税制優遇(節税メリット)を受けられる点も大きな魅力です。

貯蓄型金融商品は、すぐ使える「預貯金」と、時間を味方につけて保障を得ながら増やす「貯蓄型保険」に大別されます。どちらか一方が優れているというわけではなく、流動性と安全性の預貯金をベースにしつつ、目的の決まった余裕資金を貯蓄型保険に回すといった、両者の特徴を組み合わせた賢い活用が重要になります。

まとめ

本記事では、「利率」と「利回り」という似て非なる重要な概念の違いと、安全かつ堅実に資産を築くための基盤となる「貯蓄型金融商品」について詳しく解説してきました。結論として、これらのお金の知識を正しく理解し、目的とリスク許容度に合わせて金融商品を使い分けることが、豊かな人生を設計するための不可欠なステップとなります。

金融の世界は複雑に見えても、その本質的な仕組みを理解すれば、決して怖いものではありません。「利率が高いから儲かるはずだ」という誤った思い込みで商品を選ぶと、価格変動リスクを見落とし、結果的に利回りが低くなってしまう失敗に陥りがちです。また、「預金は増えないからダメだ」「保険は損だ」といった極端な二元論ではなく、それぞれの商品の特性(安全性、収益性、流動性)を客観的に評価する力が必要となります。

表面的な利息の約束である「利率」と、購入価格から最終的な売却・償還までの全損益を考慮した実質的な成績である「利回り」。この違いを理解できた読者の皆様は、これから債券や投資信託を選ぶ際に、必ず「利回りはどうなっているか?」と問いかけることができるはずです。日々の生活を支え、いざという時にすぐに動かせる「預貯金」の重要性と、将来の老後資金や教育資金を強固な保障とともに積み上げていく「貯蓄型生命保険」の有用性についても確認しました。たとえば、「生活費の半年分は銀行 of 普通預金に置いておき、将来のインフレにも対応できるように外貨建ての終身保険や個人年金保険を余裕資金でコツコツ積み立てる」といった具体的なポートフォリオ(資産の組み合わせ)を描くことができるでしょう。

資産運用に「万能の正解」はありません。しかし、言葉の意味を正確に捉え、商品の特性を知ることで、あなたにとっての「最適な選択」を導き出すことは十分に可能です。ぜひ、今回の記事で得た知識を一つの羅針盤として、ご自身のライフプランに寄り添った、論理的で後悔のない資産形成への第一歩を踏み出してみてください。