「将来のために資産運用を始めたい」「住宅ローンを借りたい」と思っても、金利や価格の変動による「リスク」が怖くてなかなか一歩を踏み出せないという方は多いのではないでしょうか。

経済情勢が目まぐるしく変わる現代において、お金にまつわるリスクを完全にゼロにすることは不可能です。しかし、リスクを恐れるあまり何もしないでいると、インフレによる現金の目減りという別のリスクを背負うことになります。

本記事では、私たちの生活に深く関わる「金利変動」「価格変動」「為替変動」という3つのリスクの正体と、それぞれの具体的な対策を分かりやすく解説します。

この記事を読めば、リスクの仕組みを正しく理解し、自分の許容度に合わせたコントロール方法が身につくため、損を極限まで抑えながら経済的なメリットを享受できるようになります。

リスクをむやみに恐れるのではなく、賢く付き合う知識を持つことこそが、不確実な未来を豊かに生き抜くための最大の武器になるのです。

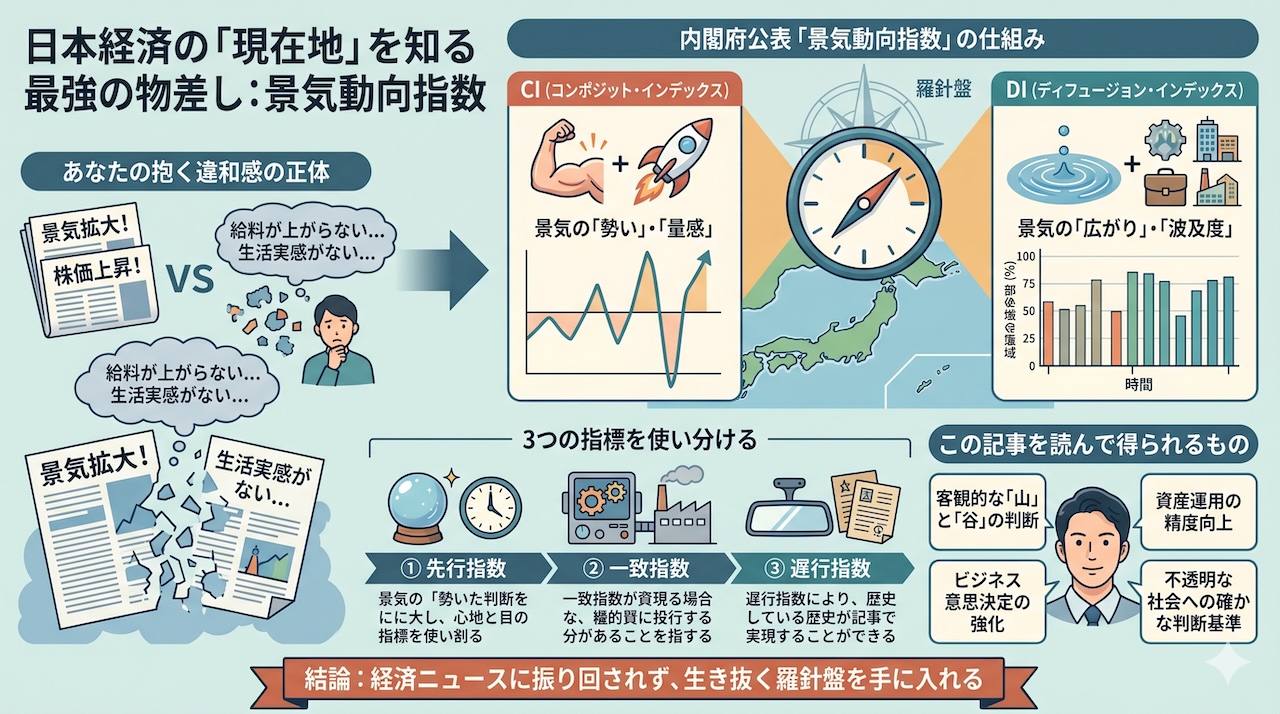

金利変動とは

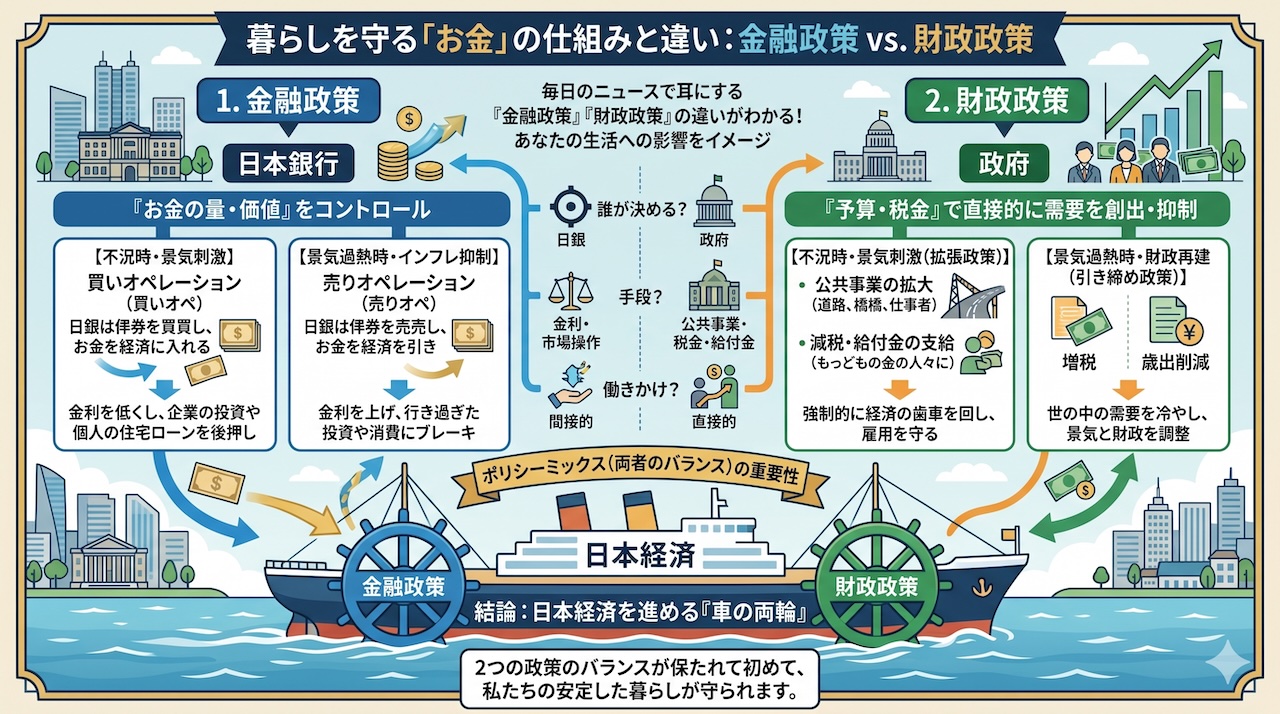

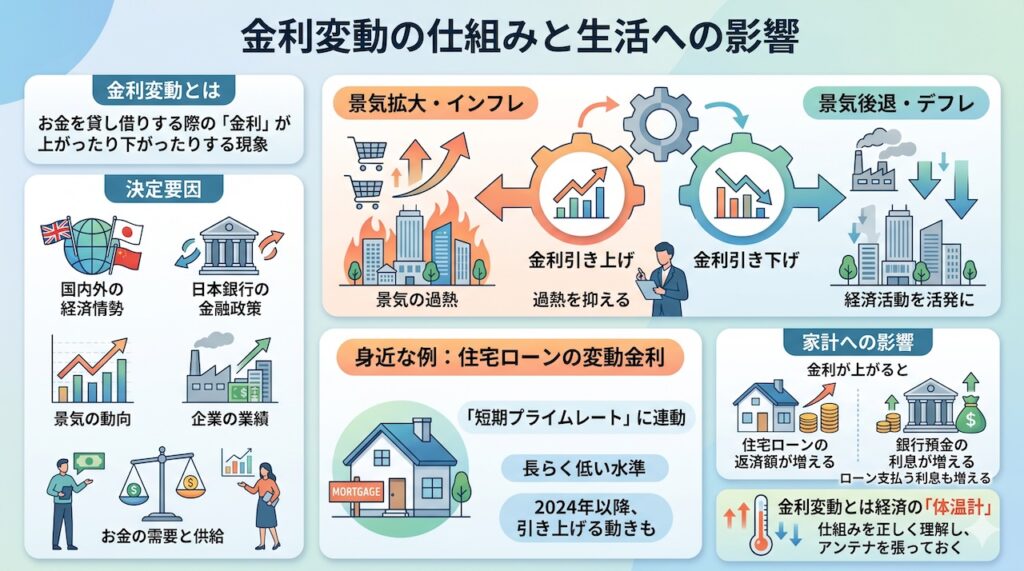

金利変動とは、国内外の経済情勢や金融政策など、さまざまな要因によってお金を貸し借りする際の「金利」が上がったり下がったりする現象のことです。

生活における金利は、決して一定ではありません。金利は、日本銀行が決定する政策金利をはじめ、景気の動向、企業の業績、市場におけるお金の需要と供給のバランスなど、多岐にわたる要素が複雑に絡み合って決定されるからです。一般的に、景気が良くなりインフレ(物価上昇)の懸念が出てくると、景気の過熱を抑えるために金利が引き上げられます。反対に、景気が後退してデフレ(物価下落)に陥りそうな局面では、経済活動を活発にするために金利が引き下げられます。

身近な例として、多くの方が利用する住宅ローンの「変動金利」が挙げられます。変動金利型の基準となる金利は「短期プライムレート」という指標に連動しており、これは日本銀行の政策金利の影響を強く受けます。日本では長らく超低金利政策が続いていたため、変動金利も低い水準で安定していました。しかし、2024年の日本銀行によるマイナス金利政策の解除や追加利上げに伴い、一部の金融機関で変動金利型住宅ローンの金利を引き上げる動きが見られました。金利が変動すると、住宅ローンの返済額だけでなく、銀行に預けている預金の利息も変動します。金利が上がれば預金で受け取れる利息は増えますが、ローンで支払う利息も増えるため、私たちの家計にダイレクトな影響を及ぼします。

金利変動とは経済の「体温計」のようなものであり、私たちの家計や資産価値に直接的な影響を与える重要な現象であると言えます。市場の動向によって金利が上下することは避けられないため、その仕組みを正しく理解し、アンテナを張っておくことが大切です。

金利変動リスク

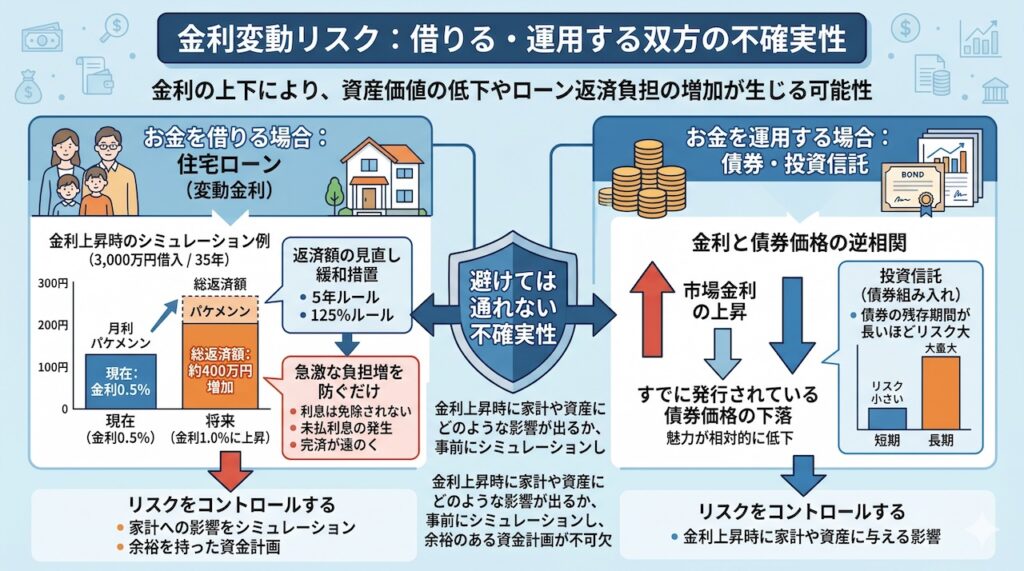

金利変動リスクとは、金利が変動することによって、保有する金融資産の価値が下がってしまったり、ローンの返済負担が想定以上に増加したりする可能性のことです。

金融商品、特に債券や投資信託、そして住宅ローンは、市場の金利動向と密接に結びついています。例えば債券の場合、一般的な市場金利が上昇すると、すでに発行されている(利率の低い)債券の魅力が相対的に低下するため、債券価格は下落するという逆の動きになります。またローンにおいては、変動金利を選択している場合、金利上昇に伴って適用される金利が引き上げられ、毎月の返済額や最終的な総返済額が大きく増加します。

住宅ローンの変動金利を例に取ると、金利上昇によるリスクがより明確になります。例えば、3,000万円を35年ローン(変動金利0.5%)で借りた場合、将来金利が1.0%に上昇しただけでも、総返済額は約400万円増加するというシミュレーション結果もあります。変動金利の元利均等返済には、金利が上がっても5年間は返済額が変わらない「5年ルール」や、見直し時の返済額増加を1.25倍までに抑える「125%ルール」が設けられていることが一般的です。しかし、これらはあくまで急激な負担増を防ぐ緩和措置であり、利息そのものが免除されるわけではありません。金利が大幅に上昇すると、毎月の返済額の多くが利息に充てられて元本が減らず、最悪の場合は「未払利息」が発生してローン完済が遠のく危険性も孕んでいます。投資信託においても、組み入れている債券の残存期間が長いほど、金利上昇時に基準価額が下落する金利変動リスクは大きくなります。

金利変動リスクは、お金を「借りる」場合にも「運用する」場合にも存在する、避けては通れない不確実性です。金利が低いからと安易に飛びつくのではなく、金利上昇時に家計や資産にどのような影響が出るのかを事前にシミュレーションし、リスクをコントロールする余裕を持った資金計画を立てることが不可欠です。

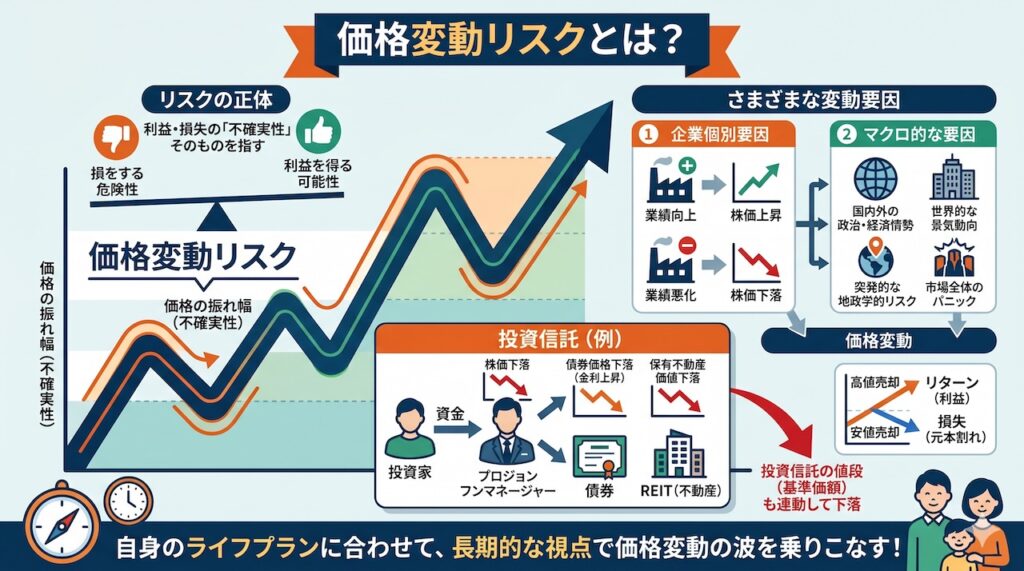

価格変動リスク

価格変動リスクとは、株式や債券、あるいはそれらを組み入れた投資信託といった金融商品の価格(市場価値)が、さまざまな要因によって上がったり下がったりする可能性のことです。

金融商品の価格は、企業個別の要因だけでなく、国内外の政治・経済情勢などマクロ的な要因によっても日々変動しています。株式であれば、その企業の業績が良くなれば株価は上昇し、悪化すれば下落するのが基本です。しかしそれだけでなく、市場全体の需要と供給のバランスや、世界的な景気動向、さらには突発的な政治的・軍事的な緊張(地政学的リスク)が発生すれば、企業業績とは無関係に市場全体がパニックになり、大きく価格が下落することもあります。

投資初心者にも身近な「投資信託」を例に考えてみましょう。投資信託は、投資家から集めた資金を運用のプロが株式や債券などに分散して投資する商品です。投資信託が組み入れている株式の市場価格が下落したり、金利上昇によって債券価格が下落したりすると、投資信託自体の値段である「基準価額」も連動して下がってしまいます。不動産投資信託(REIT)であれば、不動産市場の動向だけでなく、火災や自然災害などによって保有する不動産の価値が低下することも価格変動リスクの要因となります。このように価格が変動する性質上、購入した時よりも高い価格で売却できればリターン(利益)を得られますが、逆に安いタイミングで売却することになれば損失(元本割れ)を被ることになります。

価格変動リスクとは単に「損をする危険性」だけを指すのではなく、「利益を得る可能性」も含んだ価格の振れ幅(不確実性)そのものを指します。資産運用においてリターンを狙うためには、ある程度の価格変動リスクを受け入れる必要がありますが、自身のライフプランに合わせて、長期的な視点を持つことで価格変動の波を乗りこなす姿勢が求められます。

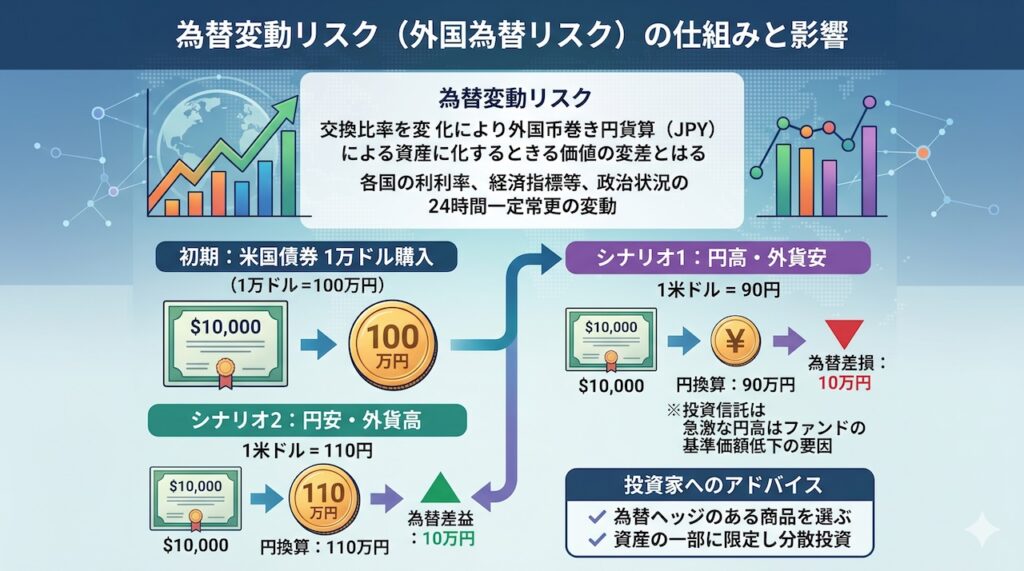

為替変動リスク

為替変動リスクとは、異なる通貨を交換する際の為替レート(交換比率)が変動することによって、外貨建て資産を円に換算したときの価値が上がったり下がったりする可能性のことです。

日本円と米ドル、ユーロなどの外国通貨との交換レートは、各国の金利差や経済指標、政治状況などを反映して、24時間絶えず変動しています。外国の株式や債券、それらを組み入れた投資信託などに投資する場合、現地通貨建てでの資産価値が全く変わっていなくても、為替レートが「円高・外貨安」に動けば、日本円に換算したときの価値は目減りしてしまいます。逆に、「円安・外貨高」に動けば円換算の価値は増加するため、為替相場の動きがそのまま投資成果に直結します。

例えば、為替レートが「1米ドル=100円」のときに、アメリカの債券を1万ドル分(日本円で100万円)購入したとします。その後、債券自体の価格(1万ドル)は変わっていないにもかかわらず、為替レートが「1米ドル=90円」という円高・米ドル安に動いたとします。このタイミングで日本円に換算して売却すると、手元に戻ってくるのは90万円となり、為替の変動だけで10万円の損失が生じてしまいます。反対に、「1米ドル=110円」の円安・米ドル高になっていれば、円換算で110万円となり、10万円の利益が出ることになります。外貨建て資産に投資する投資信託を保有している場合も同様で、海外の市場で運用益が出ていても、それ以上に急激な円高が進めば、結果としてファンドの基準価額が下がってしまう要因になります。

為替変動リスクは外貨建ての金融商品に投資する上で、決して無視できない非常に重要な要素です。為替の動きを正確に予測することは極めて困難であるため、海外資産へ投資する際には為替リスクの存在をしっかりと認識し、為替ヘッジ(為替変動の影響を抑える仕組み)がある商品を選ぶか、あるいは資産の一部に限定して分散させるなどの対策を講じることが不可欠です。

リスクを味方につける!未来を豊かにする金利・投資との賢い付き合い方

資産運用や住宅ローンの借り入れを行う上で、「金利変動リスク」「価格変動リスク」「為替変動リスク」という3つの大きなリスクを正しく理解し、それらと上手に向き合うことが、豊かで安心できる将来のライフプランを実現するための鍵となります。

経済情勢は常に変化し続けており、投資や借り入れにおけるリスクを完全にゼロにすることは不可能です。金融市場における「リスク」とは、単なる「危険」という意味ではなく「結果が予測できない不確実性(振れ幅)」を意味します。リスクを過度に恐れて行動しないことも、物価上昇によって現金の価値が目減りする「インフレリスク」など、別のリスクを生み出す可能性があります。それぞれの金融商品が持つリスクの性質を知り、ご自身の許容できる範囲で適切にリスクをとることが、結果的に経済的なメリットを享受することに繋がります。

住宅ローンであれば、金利変動リスクを排除したいなら多少金利が高くても「全期間固定金利」を選んで安心を買い、リスクを理解しつつ初期の負担を抑えたいなら「変動金利」を選んで浮いたお金を繰り上げ返済の資金として貯蓄する、といった各ご家庭に合った戦略が立てられます。

投資信託などの資産運用であれば、価格や為替の変動リスクを軽減するための王道は「長期・積立・分散」投資です。投資先を国内と海外、株式と債券などに分散させることで、一つの市場が下落しても別の市場でカバーしやすくなります。毎月一定額を長期にわたって積み立てることで、価格が高いときには少なく、安いときには多く購入でき、価格変動の波を平準化することができます。

最終的に大切なのは、目先の小さな変動に一喜一憂するのではなく、自身のライフプランや経済状況に照らし合わせて、どれだけのリスクなら受け入れられるのかを明確にすることです。金利や価格、為替の変動は、私たちの生活と切り離すことはできません。これらをむやみに恐れるのではなく、賢く付き合う知識を身につけることこそが、不確実な未来を豊かに生き抜くための最も強力な武器となるでしょう。