仕事中や通勤中に突然の怪我や病気に襲われたら、あなたの生活はどうなるでしょうか。もしもの事態に直面したとき、自分と家族を守るための最後の砦となるのが「労災保険」です。

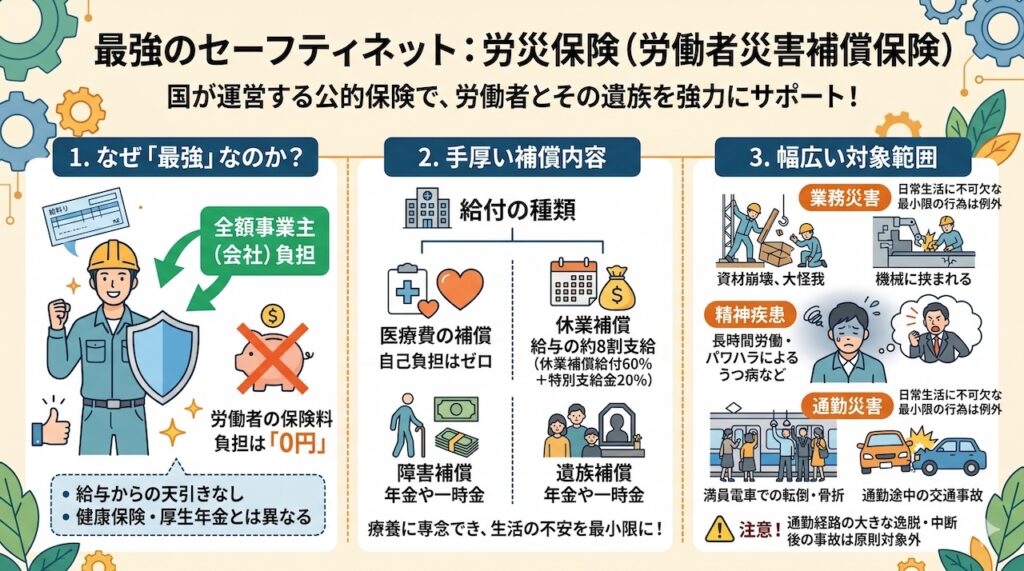

多くの人が「労災保険は会社任せでよくわからない」「自分はパートだから関係ないかも」と考えてしまいがちですが、それは非常にもったいないことです。労災保険は、国が運営する「最強のセーフティネット」といえます。保険料は全額事業主負担でありながら、業務災害による治療費は全額補償され、さらに仕事を休まざるを得ない期間も給与の約8割がカバーされるという、極めて手厚い仕組みが整っています。

正社員はもちろん、パートやアルバイト、派遣社員まで、雇用形態を問わずすべての働く人に平等に与えられた権利です。さらには、フリーランスや個人事業主であっても「特別加入制度」を利用すればこの保護を受けられます。万が一の時に慌てないために、知っておくべき労災保険の仕組みと正しい申請方法を、本記事で徹底解説します。

労災保険とは国が運営する最強のセーフティネット

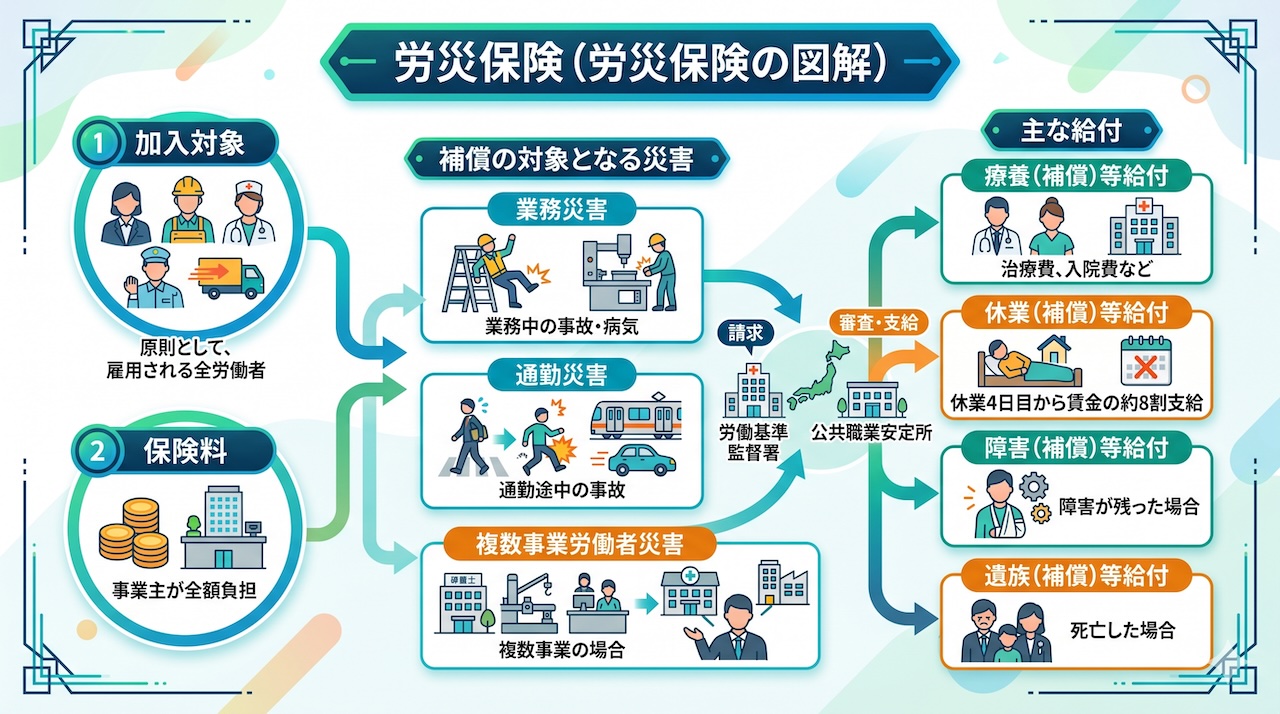

労災保険(労働者災害補償保険)とは、業務中や通勤中の事故によって怪我や病気、障害を負ったり、不幸にして亡くなられたりした場合に、国が労働者やその遺族に対して必要な給付を行う公的な保険制度です。労災保険は労働者が安心して働ける環境を保障するために国が運営する「最強のセーフティネット」といえます。

労災保険が最強といえるのは、補償の手厚さと労働者の負担の少なさにあります。 労災保険の保険料は「全額事業主(会社)」が負担します。健康保険や厚生年金のように給与から天引きされることはありません。それにもかかわらず、業務災害による治療費は全額補償され、自己負担はゼロです。 治療のために働けなくなった期間の休業補償も手厚く、給与の約8割(休業補償給付60%+休業特別支給金20%)が支給されるため、生活の不安を最小限に抑えて療養に専念できます。万が一、後遺障害が残った場合や死亡した場合でも、年金や一時金が支給され、労働者とその家族の生活を長期にわたって支える仕組みが整っています。

例えば、建設現場で資材が崩れて大怪我をした、工場の機械に指を挟まれたといった典型的な事故はもちろん対象です。 さらに現代では、長時間労働やパワハラによる精神疾患(うつ病など)も、業務との因果関係が認められれば労災の対象となります。「通勤災害」として、満員電車での転倒による骨折や、通勤途中の交通事故なども補償されます。ただし、帰宅途中に映画館に寄ったり、同僚と長時間飲み会に行ったりするなど、通勤経路を大きく逸脱・中断した後の事故は原則として対象外となるため注意が必要です(日用品の購入や病院への立ち寄りなど、日常生活に不可欠な最小限の行為は例外として認められます)。

このように労災保険は、予期せぬ事故や病気から、働く人々の生活を強力に守る制度です。ご自身が「労働者」である限り、費用の負担なくこの手厚い保護を受けられる権利があることを、ぜひ心強く感じてください。

労災保険の加入条件は?

労災保険の加入条件は極めてシンプルかつ厳格です。業種や事業規模にかかわらず、「労働者を一人でも雇用している事業所」は、法律によって加入が義務付けられています(強制適用事業所)。人を雇ってビジネスをする以上、事業主は必ず労災保険に加入し、保険料を納めなければなりません。

「一人でも雇えば加入義務」というルールは、すべての労働者を漏れなく保護するために設けられています。 本来、労働基準法では、業務上の災害に対して使用者が補償責任を負うことになっています。しかし、もし会社に支払い能力がなかった場合、被災した労働者は救われません。そこで国が保険制度として介入し、企業から保険料を徴収することで、確実に労働者を保護する仕組みを整えているのです。事業主本人や会社役員、一人親方などは原則として「労働者」ではないため加入対象外ですが、業務の実態が労働者に近い場合などに限り、任意で加入できる「特別加入制度」も用意されています。

個人経営の小さなカフェであっても、アルバイトを一人雇った時点で、その店主は労災保険に加入する義務が生じます。 「うちは家族だけでやっているから関係ない」と思っている場合でも、繁忙期だけ近所の学生をアルバイトとして雇えば、その期間は加入義務が発生します(※同居の親族のみで経営している場合は原則対象外ですが、他人を雇えば対象となります)。 建設業や林業などの危険が伴う業種だけでなく、IT企業や一般的なオフィスなどの事務職であっても例外ではありません。オフィス内での転倒や、備品の落下による怪我などのリスクはどこにでもあるからです。

「従業員を一人でも雇ったら加入」。これが労災保険の鉄則です。この制度は、働く人を雇うすべての事業主にとっての義務であり、同時に、万が一の事故の際に会社を守るための重要なリスクマネジメントでもあるのです。

労災保険の給付対象者はすべての労働者

労災保険の給付対象者は、雇用形態を問わず、賃金を受け取って働く「すべての労働者」です。正社員だけでなく、契約社員、派遣社員、パート、アルバイト、さらには日雇い労働者に至るまで、労働の実態があれば誰でも補償を受けることができます。

よくある誤解として、「週20時間以上働いていないと保険に入れないのでは?」というものがあります。これは雇用保険や社会保険の加入条件と混同されがちですが、労災保険には労働時間や勤務日数の要件は一切ありません。 たった1日だけの短期アルバイトであっても、週に数時間しか働かないパートタイマーであっても、仕事中や通勤中に怪我をすれば、正社員と全く同じように労災保険の給付を受ける権利があります。労働時間の長短に関わらず、働く現場には等しくリスクが存在するからです。

例えば、週に2回、夕方だけスーパーで品出しのパートをしている主婦の方がいるとします。ある日、重い段ボールを持ち上げた際にぎっくり腰になったとします。 「パートだから」「扶養内だから」と遠慮する必要はありません。これは立派な業務災害であり、治療費は全額労災保険から支払われますし、もし治療のために仕事を休んで給料が出ない日があれば、休業補償も受け取れます。 学生が引越しのアルバイト初日に荷物を落として足を骨折した場合でも、もちろん対象です。 派遣社員の場合は、「派遣元(派遣会社)」の労災保険を使うことになります。派遣先で事故に遭った場合は、派遣先の担当者だけでなく、必ず雇い主である派遣会社にも連絡を入れる必要があります。

「自分はパートだから対象外かもしれない」という心配は無用です。労災保険は、働くすべての人のための権利です。どんな雇用形態であっても、仕事によって負った傷病は国が守ってくれるということを、ぜひ覚えておいてください。

労災保険の申請方法

労災保険の給付を受けるためには、所定の請求書を作成し、医療機関または労働基準監督署へ提出する「申請手続き」が必要です。 最も重要なポイントは、「病院の窓口で『労災です』と伝え、健康保険証を使わないこと」です。

なぜ健康保険証を使ってはいけないのでしょうか。健康保険はあくまで「業務外」の病気やケガを対象とした制度だからです。労災事故に健康保険を使ってしまうと、後から「健康保険から労災保険への切り替え」という非常に面倒な手続き(一旦、医療費の7割分を健康保険組合に返還し、その後改めて労災に請求するなど)が発生してしまいます。

申請には「時効」があり、治療費や休業補償の請求権は2年(障害・遺族補償などは5年)で消滅してしまうため、放置せずに速やかに手続きを行うことが必要です。

実際に怪我をしてしまった際の手順をシミュレーションしてみましょう。

- 受診時: 病院で「仕事中の怪我(労災)です」とはっきり伝えます。

- 労災指定病院の場合: 治療費の支払いは不要です。後日、会社に証明をもらった「様式第5号(療養補償給付たる療養の給付請求書)」を病院の窓口に提出すれば完了です(現物給付)。

- 指定外の病院の場合: 一旦、治療費を全額(10割)自己負担する必要があります。その後、「様式第7号」を労働基準監督署へ提出し、後日口座に現金が振り込まれます(現金給付)。

- 書類作成: 会社の担当部署に報告し、事故の状況などを伝えて申請書を作成してもらいます(事業主の証明が必要です)。

- 提出: 作成した書類を、指定病院の場合は病院へ、それ以外や休業補償の場合は労働基準監督署へ提出します。

もし会社が「労災隠し」などで協力してくれない場合でも、諦める必要はありません。事業主の証明がなくても、「会社が証明を拒否している」という事情を添えて労働基準監督署に直接申請することが可能です。

労災保険の申請は、「健康保険証を使わない」「適切な書類を提出する」という基本を押さえておけば、決して難しくありません。いざという時に慌てず対処できるよう、この流れを頭の片隅に置いておき、正当な権利をしっかりと行使してください。

労災保険はいくらもらえるか?ケガの治療費から休業中の生活費まで徹底解説

労災保険から支給される金額は、「どのような被害を受けたか(補償の種類)」と、「被災する直前にどれくらいの給与をもらっていたか(給付基礎日額)」によって決定されます。治療費の全額カバーはもちろんのこと、休業中の収入減に対しても手厚い保障が用意されており、労働者それぞれの生活水準に合わせた現実的なサポートが受けられます。

労災保険の最大の目的は、労働災害によって労働者やその家族が経済的な困窮に陥るのを防ぐことです。そのため、一律で同じ金額を支給するのではなく、実際の収入ベースに基づいた計算方法が採用されています。 ここで基準となるのが「給付基礎日額」と呼ばれるものです。これは、事故が発生した日の直前3ヶ月間に支払われた給与(賞与を除く)の総額を、その期間の暦日数で割った「1日あたりの平均賃金」のことです。この給付基礎日額をベースに各種補償額が算出されるため、普段の収入に見合った補償額を受け取ることができる仕組みになっています。

給付の種類ごとに、具体的にいくらもらえるのかを見てみましょう。

- 療養(補償)給付(治療費): 診察、投薬、手術、入院などにかかる医療費が「全額」支給されます。労災指定病院であれば窓口での自己負担は一切なく、指定外の病院で一旦立て替えた場合も後日全額が還付されます。一般的な健康保険のような3割負担すら発生しないのが大きな特徴です。

- 休業(補償)給付(休業中の生活費): ケガや病気の療養のために働けず、給与を受け取れない場合、休業4日目から1日につき「給付基礎日額の80%」が支給されます(内訳は休業補償給付60%+休業特別支給金20%)。例えば、直近3ヶ月の平均日給が1万円だった場合、1日あたり8,000円が支給される計算です。なお、最初の3日間(待期期間)については、業務災害であれば会社側が労働基準法に基づき平均賃金の60%を補償する義務があります。

- 障害・遺族に対する補償: 万が一、治療を続けても後遺障害が残ってしまった場合には、その障害の重さ(第1級〜第14級)に応じて、「障害(補償)年金」または「障害(補償)一時金」が支給されます。また、不幸にして亡くなられた場合には、残されたご家族に対して「遺族(補償)年金」や一時金、葬儀費用としての「葬祭料」が手厚く支払われます。

このように、労災保険の給付額は、治療費の全額免除に加え、休業時の給与の約8割をカバーするなど、非常に手厚い内容となっています。ご自身の給与ベースで算出されるため、いざという時の家計へのダメージを最小限に抑え、安心して治療やリハビリに専念できる心強い制度だと言えます。

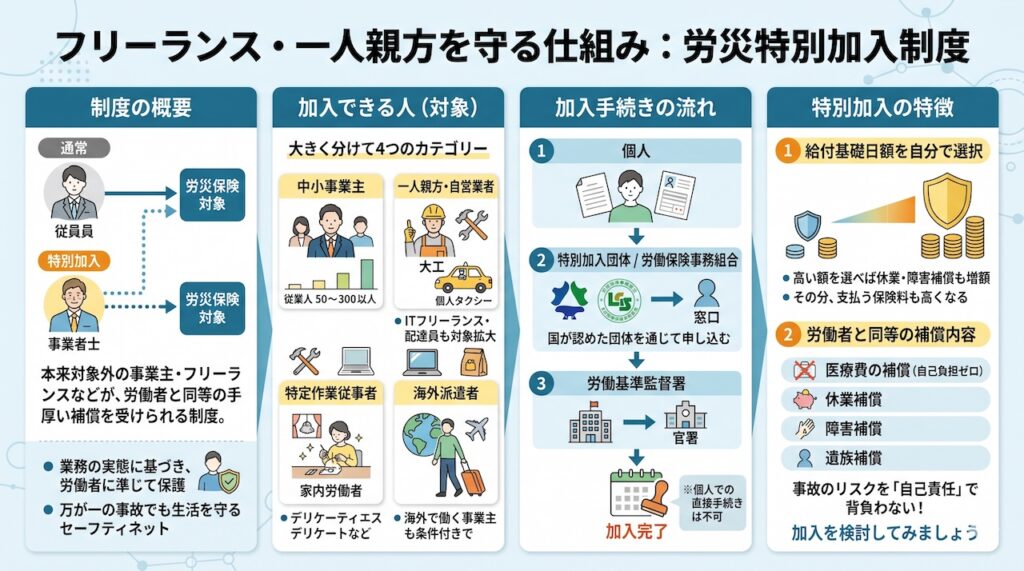

労災特別加入制度はフリーランスや一人親方を守る仕組み

「労災特別加入制度」とは、本来は労災保険の対象外となる事業主やフリーランス、一人親方などが、一定の要件を満たすことで例外的に労災保険に加入し、一般の労働者と同じように手厚い補償を受けられるようにする制度です。

原則として、労災保険は「会社に雇われて賃金をもらっている労働者」を守るための法律です。そのため、会社の社長や役員、個人事業主、フリーランスなどは「労働者ではない」とみなされ、労災保険に加入することができません。 しかし、現実の仕事現場に目を向けると、中小企業の社長や建設業の一人親方などは、従業員と同じように現場に出て危険を伴う作業を行っているケースが多々あります。実態は労働者と変わらないのに、事故に遭った際に何の補償も受けられないのでは不公平であり、生活が立ち行かなくなってしまいます。そこで、業務の実態や災害発生の状況などを考慮し、労働者に準じて保護すべきと国が認めた人たちに対して、特別に任意加入を認めているのが労災特別加入制度です。

労災特別加入制度を利用できるのは、大きく分けて以下のような方々です。

- 中小事業主: 一定数以下の従業員を雇っている企業の社長や役員、家族従事者(※業種によって50人〜300人以下と基準が異なります)。

- 一人親方・自営業者: 従業員を雇わずに自分自身で事業を行う人。大工や左官などの建設業をはじめ、個人タクシー、林業などが対象です。さらに近年の法改正によって、ITフリーランスや、自転車を使ったフードデリバリー配達員(貨物運送事業)なども加入できるように対象が拡大しています。

- 特定作業従事者・海外派遣者: 家内労働者や、海外に派遣されて働く事業主なども条件を満たせば加入できます。

加入手続きとしては、個人で直接労働基準監督署に行くのではなく、国が認めた「労働保険事務組合」や「特別加入団体(一人親方の団体など)」を通じて申し込みを行います。 また、特別加入の場合、労働者のように実際の給与が存在しないため、「給付基礎日額」を一定の範囲から自分で選択します。選んだ金額が高ければいざという時の休業補償や障害補償の額も高くなりますが、その分、支払う保険料も高くなるという仕組みです。

「自分は社長だから」「フリーランスだから」といって、万が一のケガや病気のリスクをすべて自己責任で背負い込む必要はありません。特別加入制度は、現場で汗を流す事業主や個人事業主にとって、命と生活を守る非常に重要なセーフティネットです。ご自身の働き方が対象になるかを確認し、ぜひ前向きに加入を検討してみてください。