「毎日のようにニュースで耳にする『金融政策』や『財政政策』という言葉、正直違いがよく分からない…」と悩んでいませんか?物価の高騰や増税のニュースを見ても、それが自分の生活にどう影響するのかイメージしにくいですよね。

実は、これらの政策は私たちの「お金の価値」や「日々の暮らし」を裏側からコントロールしている極めて重要な仕組みです。

本記事では、金融政策と財政政策の根本的な違いから、日銀が行う「買いオペ・売りオペ」、政府が行う「公共事業や減税」といった具体的な仕組みまでを分かりやすく解説します。

この記事を読めば、一見難しそうな経済ニュースの意図が手に取るように理解できるようになり、世の中の動きを一段と深い視点で読み解く力が身につきます。

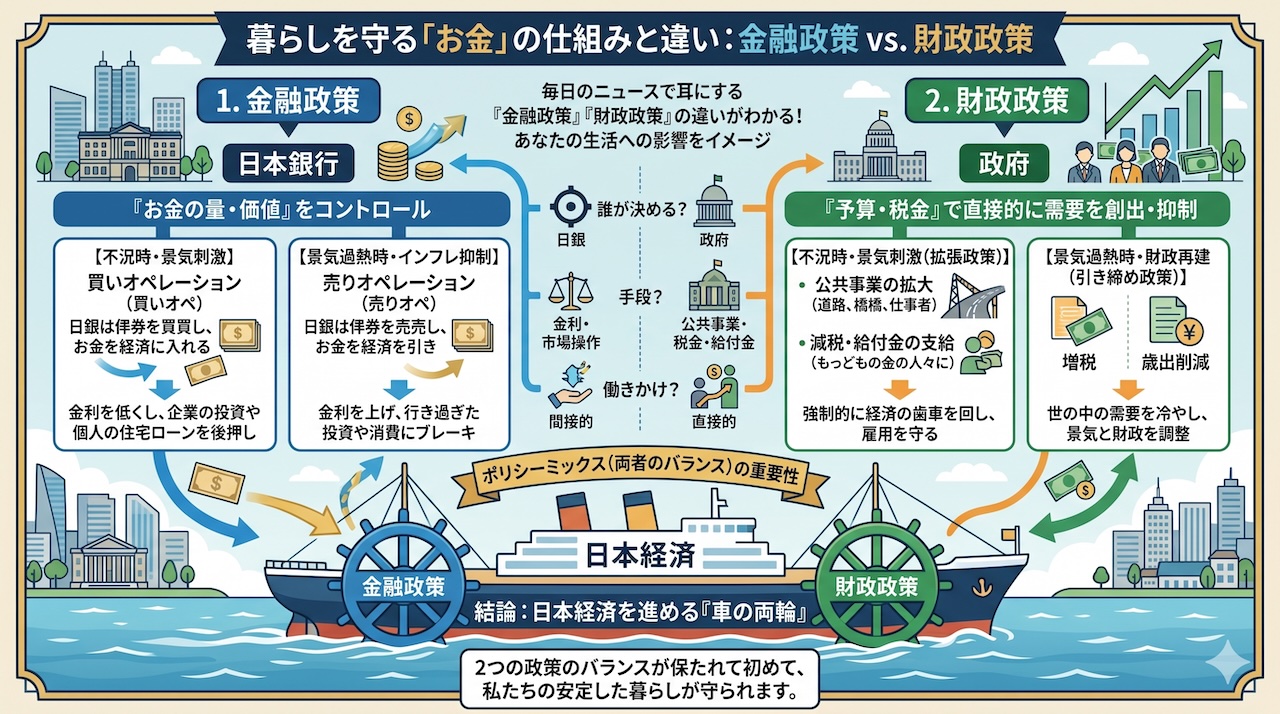

金融政策と財政政策は、日本経済という巨大な船を安全に進めるための「車の両輪」であり、両者のバランス(ポリシーミックス)が適切に保たれて初めて、私たちの安定した暮らしが守られているのです。それでは、具体的な仕組みを一緒に見ていきましょう。

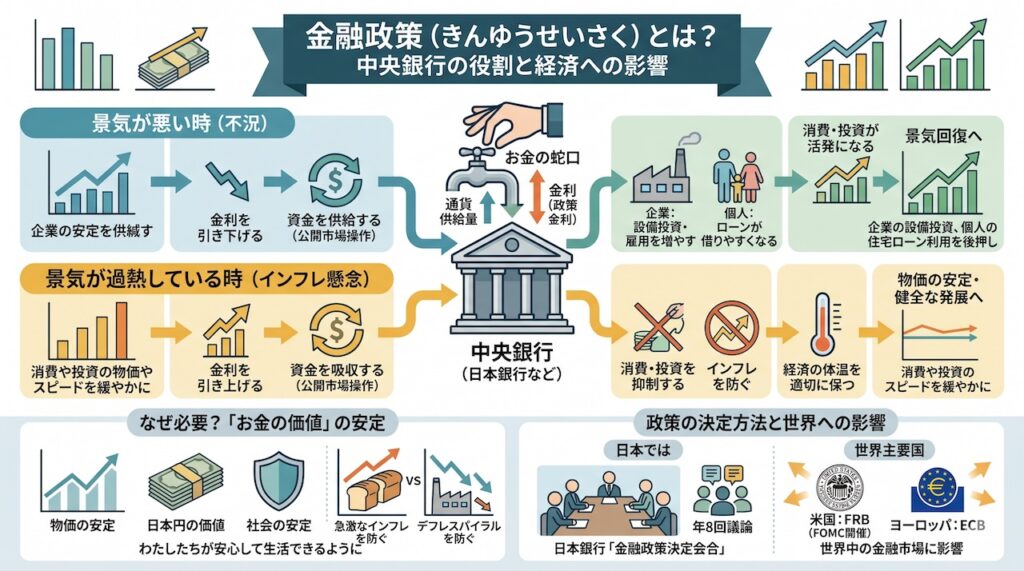

金融政策とは?

金融政策とは、中央銀行(日本では日本銀行)が金利や世の中に出回る通貨の供給量を調整することによって、「物価の安定」と「経済の健全な発展」を目指すマクロ経済政策のことです。わたしたちが安心して日々の生活を送り、企業が将来の計画を立てて事業を行えるように、経済の裏側からお金の流れをコントロールする極めて重要な役割を担っています。

なぜ中央銀行が物価をコントロールする必要があるのかというと、経済活動の基盤となる「お金の価値」が安定していなければ、社会全体に大きな混乱が生じるからです。もしも世の中にお金が溢れすぎて急激な物価上昇(ハイパーインフレ)が起きれば、今まで100円で買えていたパンが、明日には1000円、2000円になるかもしれません。そうなれば、日本円の価値は暴落し、生活が成り立たなくなってしまいます。逆に、物価が下がり続けるデフレ状態に陥れば、企業は利益を出せず、わたしたちの給料も減り、さらなる消費の落ち込みという悪循環(デフレスパイラル)を引き起こします。こうした事態を防ぎ、景気の過熱や失速を未然に防ぐために、中央銀行は金融政策という「お金の蛇口」を操作する必要があるのです。

金融政策の決定は、日本では日本銀行の政策委員会が開く「金融政策決定会合」で、年8回議論されます。米国であれば連邦準備制度理事会(FRB)が開催するFOMC、ヨーロッパであれば欧州中央銀行(ECB)が同様の役割を担い、その決定は世界中の金融市場に多大な影響を与えます。 中央銀行は主に、一般の金融機関に貸し出す際の基準となる「政策金利」を操作したり、市場で国債などの有価証券を売買して資金の量を調整する「公開市場操作(オペレーション)」を行ったりします。景気が悪い時には、金利を引き下げてお金を借りやすくし、市場にたっぷりと資金を供給することで、企業の設備投資増や個人の住宅ローン利用を後押しします。逆に、景気が過熱してインフレの危険が高まった時には、金利を引き上げて市場から資金を吸収し、消費や投資のスピードを緩やかにするのです。

このように、金融政策とは、日本銀行をはじめとする中央銀行が、金利や通貨の量を巧みに調整することで、経済の体温を適切に保ち、物価の安定を通じてわたしたちの暮らしを守るために欠かせない政策なのです。

金融政策と財政政策の違いは?

金融政策と財政政策は、どちらも経済を安定させるための「マクロ経済政策の二本柱」ですが、その最大の違いは「誰が決定し、どのようなレバー(手段)を用いて、どのようにお金に働きかけるか」という点にあります。金融政策は「中央銀行」が金利などを通じて「間接的」に経済を動かすのに対し、財政政策は「政府」が税金や予算を通じて「直接的」に需要を創出したり抑制したりします。

この違いは、それぞれの機関が持つ役割と権限から生じています。日本銀行などの中央銀行は、通貨の発行権を持ち、金融市場という枠組みの中でしか行動できません。金利を下げたりお金の供給量を増やしたりして「企業や個人がお金を使いやすい環境(インセンティブ)」を整えることしかできず、実際に彼らがお金を使うかどうかは民間の判断に委ねられます。 一方、政府(内閣および国会)は、国民から税金を集め、国家予算として使い道を決める権限を持っています。公共事業を発注したり、国民に直接給付金を配ったりすることで、確実に世の中に需要を生み出し、狙った層へ所得を再分配することができます。

金融政策と財政政策の違いは、政策を実行してから効果が出るまでの「タイムラグ」にも如実に表れます。金融政策の場合、日本銀行の金融政策決定会合は少人数で迅速に意思決定ができるため、経済の危機に対してすぐに金利を引き下げるなどの対応が可能です。しかし、金利が下がったからといって企業がすぐに工場を建てるわけではないため、実体経済に効果が現れるまでには時間がかかります(これを「効果ラグ(または波及ラグ)」と呼びます)。 対照的に、財政政策は、特定の困窮している人々や特定の産業に対して「的を絞って」お金を直接届けることができます。政府が公共事業を発注すれば、その瞬間に建設会社に仕事が生まれ、すぐに経済を動かす力となります。しかし、財政政策を実行するには、政府が予算案を作成し、国会で複雑な審議を経て法案を可決しなければならず、実際に政策がスタートするまでに膨大な時間がかかってしまうという弱点(決定ラグ)があります。

つまり、中央銀行が市場の金利や資金量を調整して経済の地盤を整える「金融政策」と、政府が税と支出を用いて直接的に経済にエネルギーを注入する「財政政策」は、全く異なる性質を持っています。この違いを理解することが、複雑な経済ニュースを読み解く第一歩となります。

金融政策の具体例

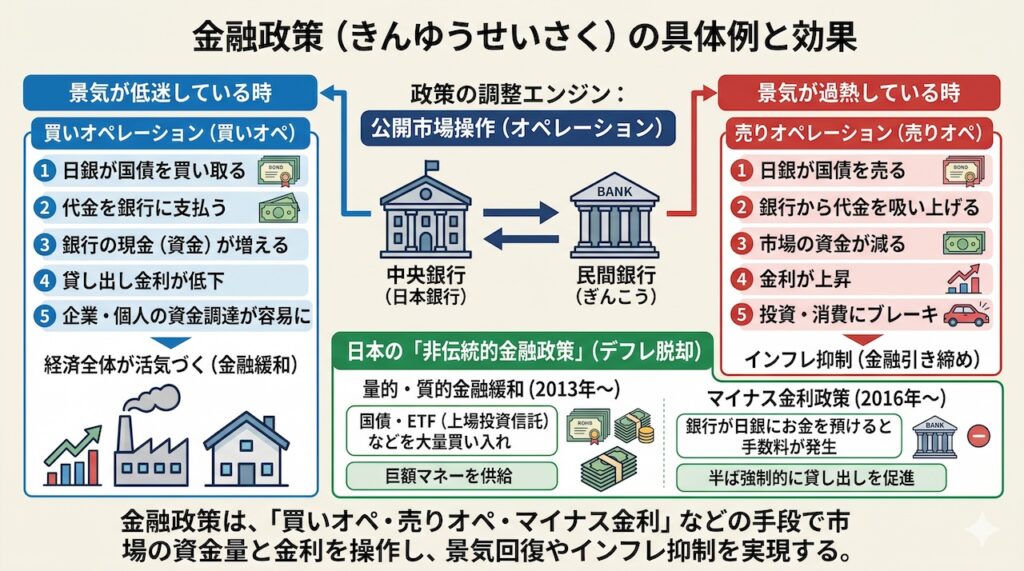

金融政策の最も代表的で実践的な具体例として、「公開市場操作(オペレーション)」を通じた景気刺激策(買いオペレーション)と、インフレ抑制策(売りオペレーション)が挙げられます。また、日本においてはデフレ脱却を目的とした「非伝統的金融政策」も重要な具体例です。

中央銀行は、民間銀行との間で国債などの金融資産を売買することによって、市場に出回るお金の量を直接的にコントロールし、それによって金利を自在に上げ下げすることができます。このオペレーションこそが、現代の金融政策において景気の波を調整するための最も中心的なエンジンとなっています。

景気が低迷している時、日本銀行は「買いオペレーション(買いオペ)」を実施します。日銀が民間銀行の保有している国債を買い取り、その代金を銀行に支払う操作です。これにより、銀行の手元には貸し出しに回せる現金(資金)がだぶつくため、銀行は「金利を安くしてでも企業にお金を借りてほしい」と考えます。結果として世の中の金利が低下し、企業は設備投資のための資金を調達しやすくなり、個人も住宅ローンなどを組みやすくなって、経済全体が活気づくのです(金融緩和)。 日本はこの買いオペを極限まで推し進めました。2013年からは「量的・質的金融緩和」として、国債だけでなくリスク資産であるETF(上場投資信託)なども大量に買い入れ、市場に巨額のマネーを供給しました。さらに2016年には「マイナス金利政策」を導入し、民間銀行が日銀にお金を預けたままにすると逆に手数料(金利)を取られる仕組みを作ることで、半ば強制的に銀行のお金を世の中の貸し出しへと向かわせようとしたのです。 反対に、景気が過熱して物価が上がりすぎている時には「売りオペレーション(売りオペ)」を実施します。日銀が民間銀行に国債を売って代金を吸い上げることで、市場の資金が減り、金利が上昇します。これにより、行き過ぎた投資や消費にブレーキをかけるのです(金融引き締め)。

このように、金融政策は単なる机上の空論ではなく、「買いオペ」や「売りオペ」、さらには「マイナス金利」といった具体的な手段を駆使して市場の資金量と金利を操作し、景気回復やインフレ抑制を実現しようとする極めて実践的な取り組みなのです。

財政政策の具体例

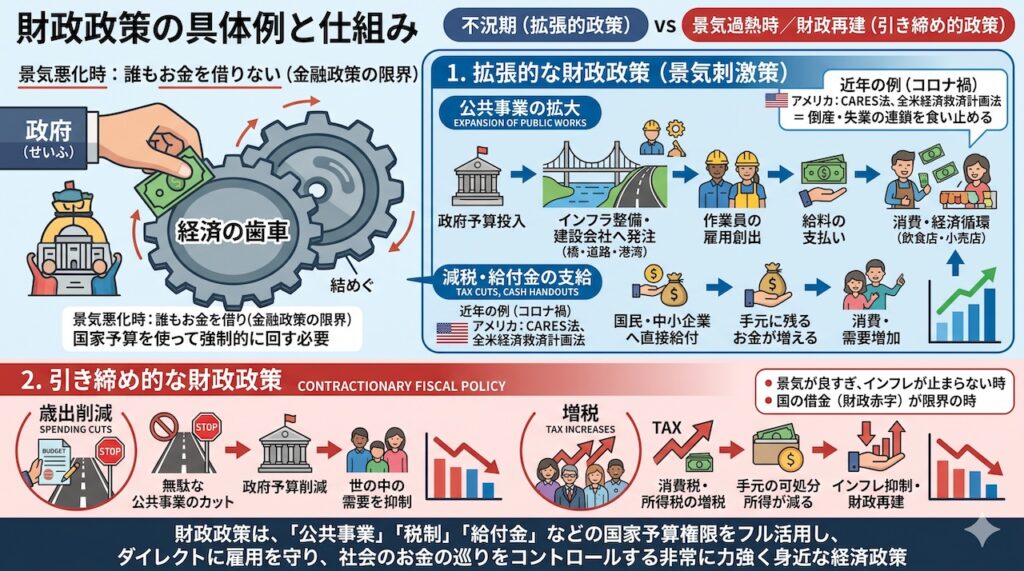

財政政策のわかりやすい具体例としては、不況期に政府が主導して行う「公共事業の拡大」や「減税・給付金の支給」といった拡張的な政策と、反対に景気過熱時や財政再建時に行われる「増税・歳出削減」といった引き締め的な政策があります。

景気が悪化し、民間企業や消費者が財布の紐を固く締めている時、金融政策で金利を下げても「誰もお金を借りてくれない」という限界が生じることがあります。このような時、政府自身が大きな消費者・投資家として振る舞い、国家予算を使って直接的に仕事を生み出したり、人々の手元に残るお金を増やしたりすることで、強制的に経済の歯車を回す必要があります。

拡張的な財政政策の代表例が、インフラ整備などの「公共事業」です。政府が橋や道路、港湾などを新しく建設することを決定し予算を投じると、ゼネコンや建設会社に直接仕事が発注されます。これにより、作業員の雇用が生まれ、彼らに給料が支払われます。作業員がその給料で食事をしたり買い物をしたりすることで、飲食店や小売店にもお金が回り、連鎖的に経済が潤っていくのです。 近年で最も印象的な財政政策が、コロナ禍における「給付金」や「減税」です。アメリカではCARES法や全米経済救済計画法に基づき、総額数兆ドルという莫大な予算が組まれ、中小企業への返済免除付き融資や国民への直接的な現金給付が行われました。これにより、パンデミックという未曾有の危機にあっても、倒産や失業の連鎖を食い止めることができました。 一方で、景気が良すぎてインフレが止まらない時や、国の借金(財政赤字)が限界に達した場合には、引き締め的な財政政策がとられます。政府は無駄な公共事業をカットしたり、消費税や所得税を「増税」したりすることで、世の中の需要を意図的に冷やし、経済の過熱を抑えつつ国家財政の健全化を図るのです。

財政政策は「公共事業」や「税制(増税・減税)」、「給付金」といった国家の予算権限をフルに活用し、ダイレクトにわたしたちの雇用を守り、社会全体のお金の巡りをコントロールする、非常に力強く、かつ身近な経済政策なのです。

まとめ

経済の安定と持続的な成長を実現するためには、金融政策と財政政策のどちらか一方に頼るのではなく、両者を状況に合わせて最適に組み合わせる「ポリシーミックス」が不可欠です。

これまで見てきたように、金融政策と財政政策はそれぞれ異なる強みと弱みを持っているからです。日銀による金融政策は即効性をもって市場環境を整えることができますが、直接的な需要は生み出せません。一方、政府の財政政策は直接的に雇用や需要を生み出すものの、実行に時間がかかり、やりすぎれば国の借金(財政赤字)を膨張させるという副作用があります。両者が独立性を保ちながらも、同じ目標に向かって協調することで、初めて経済の難局を乗り越えることができるのです。

このポリシーミックスの重要性を示す良い例も悪い例も存在します。例えば、深刻な不況時には、日銀が大規模な金融緩和で「お金を借りやすい低金利環境」を作り出し、同時に政府が大規模な財政出動(公共投資や補助金)で「実際にお金を使う先」を用意することで、相乗効果が生まれ経済は力強く回復に向かいます。 しかし、両者の足並みが揃わないと悲劇が起こります。2022年のイギリスでは、中央銀行がインフレを抑えるために金融引き締め(利上げ)を行っている最中に、トラス政権が財源の裏付けのない大規模な減税策(拡張的財政政策)を唐突に発表しました。金融と財政が正反対の方向を向いたこの矛盾した政策は市場の大混乱(トラス・ショック)を招き、通貨ポンドの暴落と金利の急騰を引き起こしたのです。 日本においても、長引く低金利環境(金融政策)に甘えて政府が国債を大量に発行し続け、財政規律が緩んでしまうリスクが指摘されています。今後、日銀が金融政策を正常化して金利が上昇に転じた場合、政府が抱える巨額の借金の利払い費が急増し、財政を大きく圧迫する懸念があるため、両者の舵取りはかつてなく難しい局面を迎えています。

金融政策と財政政策は、日本経済という巨大な船を安全な航路へと導くための「車の両輪」です。わたしたちが日々の経済ニュースに触れる際は、「今は日銀と政府のどちらが、どのような意図でレバーを引いているのか」、そして「両者のバランスは取れているのか」という視点を持つことで、世の中の動きがより立体的で深く理解できるようになるはずです。