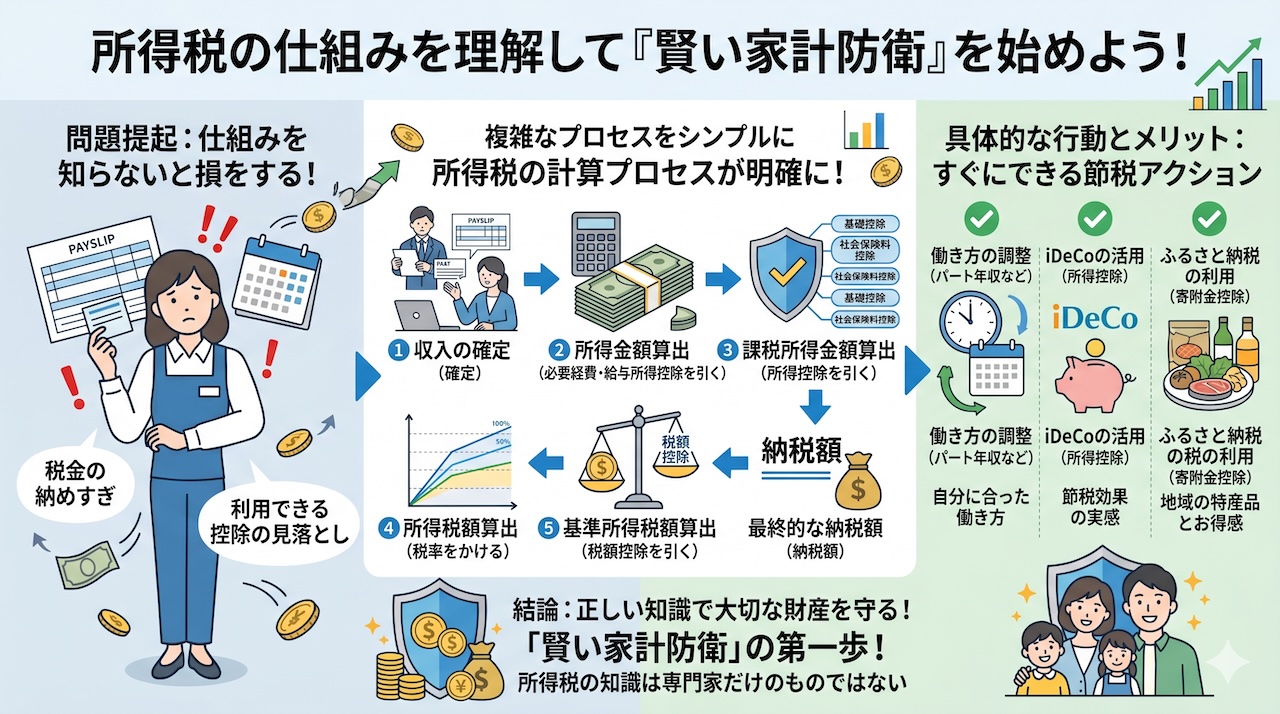

毎月の給与明細を見て「税金が引かれすぎている」と感じたことはありませんか?パートの働き方を考える時や確定申告の時期に、「所得税って結局どう計算されているの?」と疑問に思う方も多いでしょう。

実は、所得税の仕組みを正しく理解していないと、知らず知らずのうちに税金を納めすぎたり、利用できる控除制度を見落としたりして損をしているかもしれません。

この記事では、所得税の基本的な仕組みや論理的な計算ステップをはじめ、10種類に分類される所得の区分、そして手取り額や「年収の壁」に直結する基礎控除のルールについて分かりやすく解説します。

本記事を読むことで、複雑に見える税金の計算プロセスが明確になり、iDeCoやふるさと納税の活用、自分に合った働き方の調整など、すぐに行動へ移せる具体的な節税のヒントが得られます。

所得税の知識は、決して専門家だけのものではありません。正しい仕組みを身につけて、あなたの大切な財産を守る「賢い家計防衛」の第一歩を踏み出しましょう。

所得税とは?

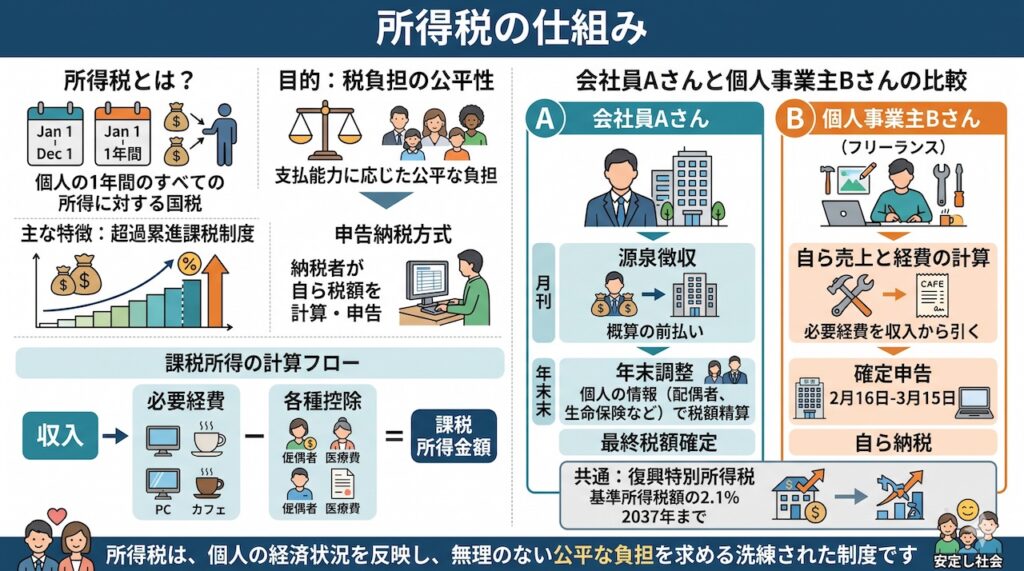

所得税とは、個人が1月1日から12月31日までの1年間に得たすべての所得に対して、国に納める義務がある税金のことです。収入全額に対してそのまま税率が掛けられるわけではなく、収入から仕事にかかった必要経費や、個人の事情に配慮した各種控除を差し引いた「課税所得金額」に対して課税されます。所得が多い人ほど高い税率が適用される「超過累進課税制度」を採用している点が最大の特徴といえます。

このような仕組みになっている理由は、税負担の公平性を保つためです。稼ぐ力が大きい人には社会を支えるために多くの税金を負担してもらう一方で、収入が少ない人や、扶養すべき家族が多い人、病気で多額の医療費がかかった人など、個別の事情を抱える人の負担は軽くするという「支払能力に応じた公平な負担」が働いています。すべての国民に一律の金額や一律の割合で税金を課してしまうと、低所得者層の生活が成り立たなくなってしまうため、このようなきめ細やかな配慮が組み込まれているのです。所得税は「申告納税方式」を原則としており、納税者が自ら税額を計算して申告することで、民主主義の根幹である納税の意識を高める狙いも含まれています。

具体例として、会社員として働くAさんと個人事業主のBさんを比較してみましょう。Aさんの場合、毎月の給与からあらかじめ所得税が天引きされる「源泉徴収」という仕組みがとられています。源泉徴収は、国が確実かつ効率的に税金を徴収するために、会社が本人に代わって概算の税金を納める前払い制度となっています。そして年末に、生命保険料や配偶者の有無など個人の正確な情報を反映させて精算する「年末調整」が行われ、最終的な税額が確定する流れです。

一方、フリーランスのデザイナーであるBさんの場合は、自ら売上と経費を計算し、翌年の2月16日から3月15日までの間に「確定申告」を行わなければなりません。このとき、パソコンの購入費や打ち合わせのカフェ代などを「必要経費」として収入から差し引くことで、課税される所得を小さくすることができます。東日本大震災からの復興財源として2037年まで課される「復興特別所得税(基準所得税額の2.1%)」も、所得税と併せて納付する義務が両者に共通して課せられています。

所得税は個人の1年間の所得に対して課される国税であり、超過累進課税や各種控除を通じて、それぞれの経済的な状況や背景をきめ細やかに反映し、無理のない公平な負担を求める洗練された制度として機能しているわけです。

所得税の仕組みと計算方法

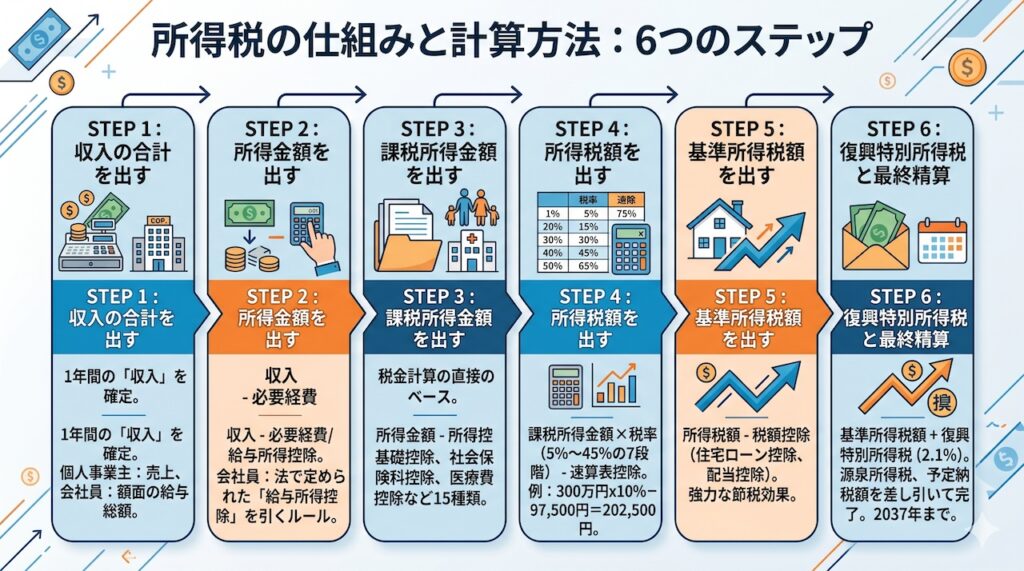

所得税の計算は、一見複雑に見えますが、実は非常に論理的なステップを踏んで行われます。「収入の合計を出す」「所得金額を出す」「課税所得金額を出す」「所得税額を出す」「基準所得税額を出す」「復興特別所得税を加算し最終的な納税額を精算する」という6つの明確な段階に分かれているのです。

なぜこれほど多くのステップを踏む必要があるのかというと、個人が直面する様々な経済的要因を一つずつ正確に反映するためです。事業に必要な経費の発生、扶養家族の存在などの個人的な事情、国が政策的に推奨する活動(マイホーム購入や寄付など)による税軽減など、次元の異なる要素を混同せずに処理することで、正確かつ適正な税額を導き出すことができます。順を追って計算していくプロセスは、結果的に納税者の権利を守ることにも繋がる仕組みとなっています。

具体的な計算の流れを、順を追って詳しく見ていきましょう。

- 収入の合計を出す:1年間の「収入」を確定させます。個人事業主なら年間の売上、会社員なら額面の給与総額です。

- 所得金額を出す:収入からその収入を得るためにかかった必要経費を差し引きます。会社員の場合は、実額の経費の代わりに法で定められた「給与所得控除」を差し引くルールです。

- 課税所得金額を出す:所得金額から「所得控除」を引きます。所得控除には基礎控除、社会保険料控除、医療費控除など15種類が用意されており、これが税金計算の直接のベースとなります。

- 所得税額を出す:課税所得金額に5%〜45%の7段階の税率を掛け、速算表に定められた控除額を引きます。例えば、課税所得金額が300万円の場合、速算表によれば税率は10%、控除額は9万7,500円となります。したがって計算式は「300万円 × 10% − 9万7,500円 = 20万2,500円」となります。

- 基準所得税額を出す:住宅ローン控除や配当控除などの「税額控除」があれば、算出された所得税額から直接差し引きます。税額控除は税金そのものをダイレクトに減らす強力な節税効果を持ちます。

- 復興特別所得税を加算し最終的な納税額を精算する:2037年まで課される「復興特別所得税(基準所得税額の2.1%)」を加算し、ここから毎月の給与で天引きされている源泉所得税や予定納税額を差し引いて完了です。

所得税の計算は、収入から段階的に経費や個人的な事情に基づく控除を差し引き、最後に税率を掛けて税額控除を適用するという、非常に緻密で合理的な仕組みによって成り立っています。このプロセスを理解することが、税金との正しい付き合い方の第一歩となるのです。

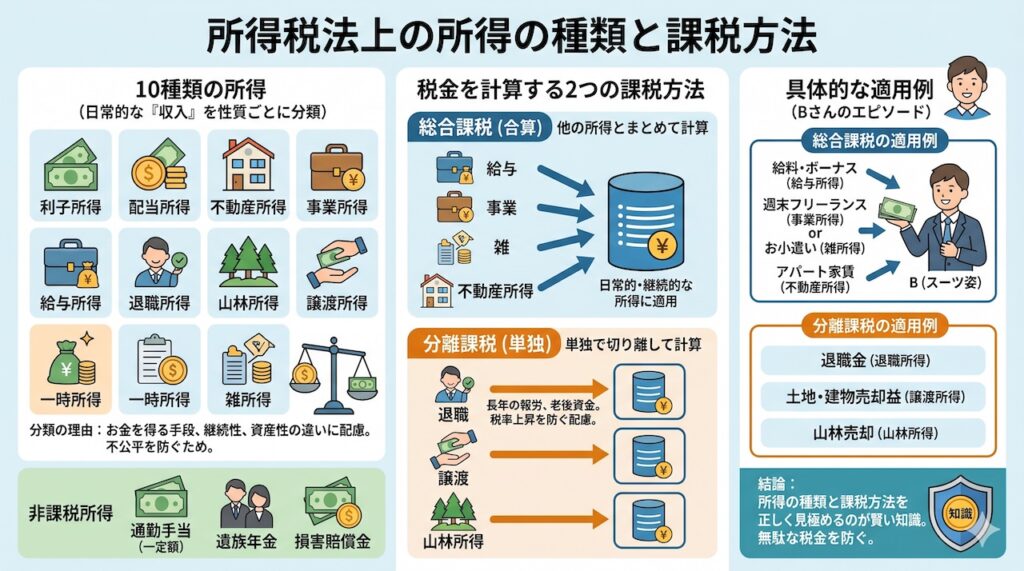

所得および所得税の種類

わたしたちが日常的に口にする「収入」や「所得」という言葉ですが、所得税法上は、その性質や発生形態に応じて10種類もの区分に細かく分類されています。税金を計算する際の課税方法も、他の所得と合算する「総合課税」と、合算せずに単独で計算する「分離課税」の大きく2種類に分けられているのです。

所得をこのように細かく分類する理由は、お金を得る手段や継続性、資産性の違いによって、担税力(税金を負担する能力)や国として配慮すべき事情が全く異なるためです。性質の違う所得をすべて同じルールで課税してしまうと、著しい不公平が生じたり、事業活動や投資への意欲を削いでしまったりする恐れがあります。そのため、それぞれの所得に最も適した計算方法や税率を適用できるよう設計されています。

所得税法に定められた10種類の所得とは、「利子所得」「配当所得」「不動産所得」「事業所得」「給与所得」「退職所得」「山林所得」「譲渡所得」「一時所得」「雑所得」です。

具体的なエピソードで考えてみましょう。会社員であるBさんが毎月会社から受け取る給料やボーナスは「給与所得」です。Bさんが週末に趣味の延長でフリーランスのWebデザイナーとして稼いだ報酬は、事業的規模であれば「事業所得」、お小遣い程度であれば「雑所得」になります。もしBさんがアパートを所有し、家賃収入を得ていれば「不動産所得」に該当します。これら日常的・継続的に発生する所得は、原則としてすべて合算して税金を計算する「総合課税」が適用される仕組みです。

一方で、Bさんが長年勤めた会社を辞めて受け取った「退職所得」はどうでしょうか。退職金は長年の勤労に対する報労という性質が強く、老後の生活資金という重要な役割を担っています。これを総合課税にしてしまうと、その年だけ税率が跳ね上がり、多額の税金を持っていかれてしまうため、退職所得は他の所得と切り離して税金を安く計算する「分離課税」が適用されます。同様に、土地や建物の売却益である「譲渡所得」や「山林所得」なども分離課税となり、一度に多額の税金がかからないよう配慮された設計となっています。

通勤手当(一定額まで)や遺族年金、損害賠償金など、社会政策の観点から税金が全くかからない「非課税所得」も存在します。

収入を得た際は、それが10種類の所得のどれに該当するのか、総合課税と分離課税のどちらのルールで計算されるのかを正しく見極めることが重要です。所得の性質に応じた適切な税務処理を理解することが、無駄な税金を支払わないための賢い知識となるでしょう。

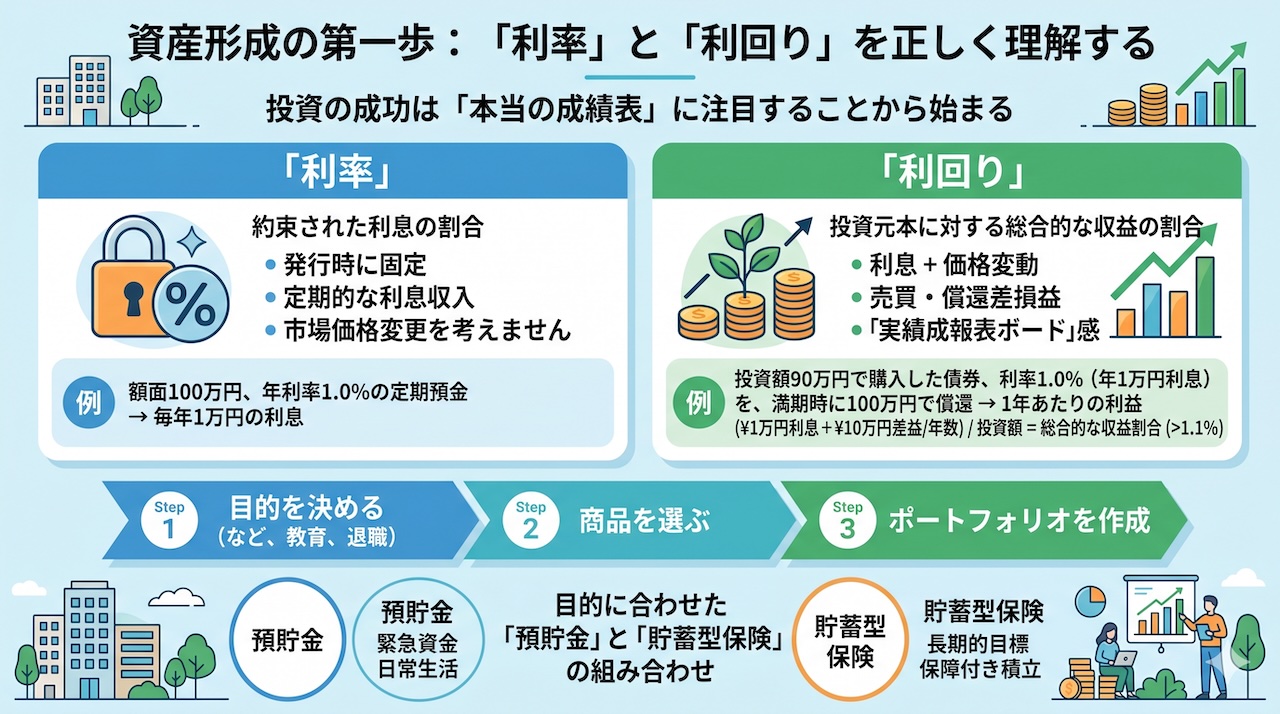

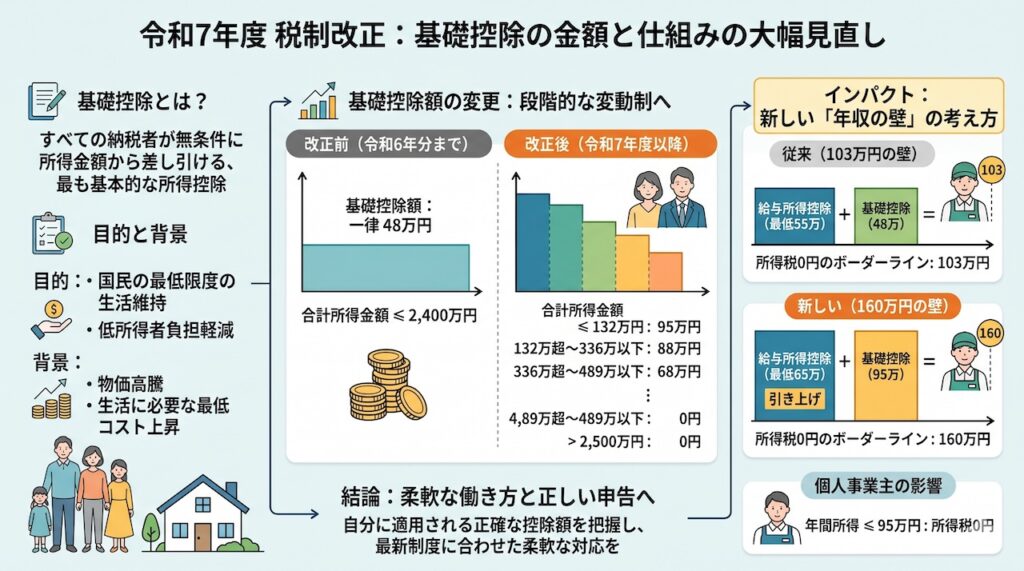

基礎控除の金額

基礎控除とは、すべての納税者が無条件に(合計所得金額が一定以下の場合)所得金額から差し引くことができる、最も基本的な所得控除のことです。令和7年度の税制改正により、この基礎控除の金額や仕組みが大きく見直され、納税者の手取り額や「年収の壁」の考え方に多大な影響を与えています。

基礎控除が存在する理由は、国民が最低限度の生活を維持するために必要なお金には税金をかけるべきではない、という配慮があるからです。生活費の基盤となる部分を課税対象から外すことで、低所得者の負担を和らげる役割を果たしています。令和7年度の改正で基礎控除額が引き上げられた背景には、物価高騰などの経済状況の変化に伴い、生活に必要な最低限のコストが上昇しているという事情が反映されていると言えるでしょう。

改正前の令和6年分までの基礎控除額は、合計所得金額が2,400万円以下であれば一律「48万円」でした。しかし、令和7年度の税制改正によって、所得水準に応じて控除額が段階的に変動する仕組みへと刷新されました。 具体的には、合計所得金額が132万円以下の層に対しては、基礎控除額が「95万円」に大幅に引き上げられました。所得が上がるにつれて控除額は緩やかに減少し、132万円超〜336万円以下なら88万円、336万円超〜489万円以下なら68万円となり、最終的に2,500万円を超えると控除額は0円となる設計です。 この改正が最も大きなインパクトを与えたのが、パートやアルバイトで働く方の「年収の壁」です。従来は、給与所得控除の最低額55万円と基礎控除48万円を合わせた「103万円」が、所得税がかからないボーダーラインでした。しかし、令和7年分以降は、給与所得控除の最低額が65万円に引き上げられ、基礎控除が95万円となったため、両者を合わせた「160万円」まで所得税が課されなくなりました。これが新しい「160万円の壁」と呼ばれるものです。個人事業主の場合でも、年間所得が95万円以下であれば課税所得が0円となり、所得税はかかりません。

基礎控除は、すべての納税者の税負担を直接的に軽減する極めて重要な土台です。令和7年度の改正によって金額が大きく引き上げられ、「年収の壁」の基準も一新されたため、自分に適用される正確な控除額を把握し、最新の制度に合わせた柔軟な働き方や確定申告を行うことが求められます。

まとめ

- 所得税は生活に密着した税金であり、その仕組みや控除制度を正しく理解することは、自身の財産を守り豊かな生活を築くための強力な武器となる。

- 税金の仕組みを知らないと、本来支払わなくてよい税金を無自覚に納めすぎたり、有利な控除制度を見落として損をしたりするリスクがある。

- 節税は自己責任の世界であり、国や税務署は個別に教えてくれないため、自ら学び、申告(アクション)を起こした人だけが恩恵を受けられる。

- 特に頻繁に行われる税制改正の情報をいち早くキャッチアップできるかどうかが、大きな差を生む。

- 仕組みを理解していれば、パートの収入調整、iDeCo、ふるさと納税といった具体的な節税・生活設計が可能になる。

- 会社員の年末調整は手取りを取り戻す重要なプロセスであり、フリーランス等は青色申告(特別控除)などで大きな節税効果を得られる。

所得税は決して難解で専門家だけが知っていればよいものではありません。基本的な仕組みと基礎控除などのルールを理解し、自分の収入や控除の状況を正確に把握することで、納得して適正な税金を納めるとともに、賢い家計防衛へと繋げていきましょう。知識こそが、あなたのお金を守る最大の盾となるのです。